Gas, il rapporto francese secondo cui presto finiremo al buio

In Francia è uscito qualche giorno fa un rapporto interessantissimo dello “Shift Project” sull’approvvigionamento di gas naturale in Europa (lo trovate a questo link, al momento disponibile solo in francese). In Italia, mi sa che nessuno abbia gran voglia di accorgersene, ma ignorare certe notizie è una cosa che facciamo a nostro rischio e pericolo. Lo “Shift Project” è un think tank francese ben noto e rispettato che lavora da anni in campo energetico. Il loro rapporto è molto dettagliato perché ci da un quadro della situazione ben più approfondito e utile di quello che ci arriva da quelli che ci raccontano che il problema si risolve con una nuova ricetta per cucinare gli spaghetti.

Allora, come siamo messi? Decisamente non bene e la situazione potrebbe farsi drammatica in un futuro non lontano. Il rapporto richiede una lettura attenta, ma la sostanza la trovate nell’introduzione dove dice che “L’Unione Europea (Ue) rischia di essere esposta a una severa competizione di approvvigionamenti fra paesi importatori di gas naturale, ovvero a dei deficit cronici sul mercato mondiale di Gas Naturale Liquefatto (gnl) a corto, medio, e lungo termine”. Dice anche che: “La situazione del mercato mondiale del gas naturale liquido (gnl) sarà molto precaria entro il 2025, con un possibile evidente disallineamento tra l’offerta disponibile e la domanda prevista oggi. Nell’eventualità di un arresto prolungato delle forniture russe all’Ue, la domanda globale di gnl potrebbe portare a carenze di approvvigionamento endemiche e gravi”. In altre parole, rischiamo di finire al buio a breve.

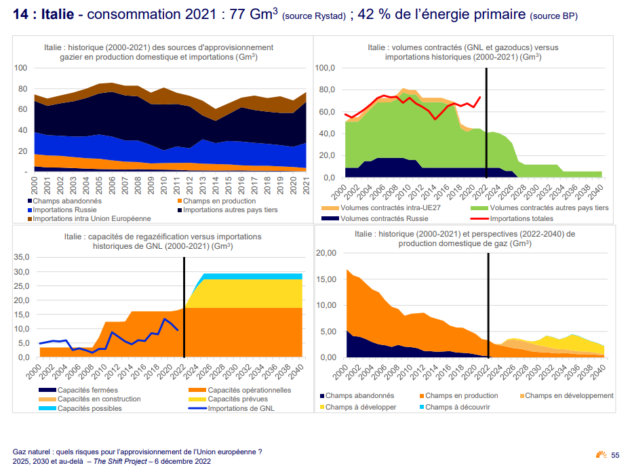

E l’Italia? Trovate nel rapporto una sezione specificamente dedicata al nostro paese a pagina 55. In sostanza, anche per noi la situazione è delicata, per non dire di peggio. Anche ammesso che riusciamo a mettere in campo i nuovi impianti di rigassificazione in tempi brevi, siamo comunque di fronte a un deficit di forniture. E, notate, che i consumi di gas in Italia NON sono diminuiti nel 2022, nonostante i vari provvedimenti del governo Draghi.

Guardando i dati dello Shift Project, il deficit italiano di gas può non sembrare molto grande. Ma non è una questione che si risolve mettendosi al tavolino con un pallottoliere e sommando il gas che in teoria ci potrebbe arrivare da questa o quell’altra sorgente. Il problema è che, avendo rimosso il gas russo dal mercato (o pianificando di rimuoverlo), entriamo in competizione diretta con gli altri paesi consumatori di gas sul mercato mondiale. Il che vuol dire che, se lo vogliamo, lo dovremo pagare caro, probabilmente più di quanto ci possiamo permettere. Questo in aggiunta al fatto che il gas naturale liquido ha costi di trasporto e gestione che lo rendono comunque più caro di quello portato via gasdotto. I costi del gas si riflettono poi sui costi dell’energia elettrica e il tutto rende l’industria italiana meno competitiva sul mercato mondiale. Il risultato? Recessione, come minimo. Ancora non abbiamo capito esattamente cosa sta succedendo, ma i nodi potrebbero arrivare al pettine già la prossima primavera. E le cose non miglioreranno negli anni a seguire.

Come ci siamo messi in questo pasticcio? Beh, è una lunga storia che non è certamente cominciata con il conflitto in Ucraina. In sostanza, abbiamo traccheggiato con il discorso che il gas naturale doveva essere un “combustibile ponte” che ci aiutava a ridurre le emissioni di gas serra. Ma non è vero: il gas naturale ha “emissioni fuggitive” che lo rendono forse anche più dannoso del carbone in termini di effetto serra. Questo ve lo dicono quelli dello Shift Project, ma se volete uno studio dettagliato su questo argomento, lo potete trovare a questo link che vi porta al gruppo tedesco “Energy Watch”. Avremmo dovuto investire di più e molto prima sulle rinnovabili, ma non l’abbiamo fatto.

Cosa possiamo fare, allora? A breve scadenza, fare tutto il possibile per far finire la guerra in Ucraina e ripristinare le forniture di gas dalla Russia. Se non facciamo così, non ne usciamo fuori. A media e lunga scadenza, dobbiamo potenziare il più possibile le rinnovabili, come minimo eliminando la burocrazia che le frena. Dai dati dello Shift Project si vede chiaramente che quasi tutti i produttori mondiali di gas sono in difficoltà a mantenere la produzione attuale, e molti sono già in declino – succede lo stesso anche con il petrolio. Dovremo abituarci a un mondo in cui i combustibili fossili saranno sia rari che cari. E prima ce ne rendiamo conto, meglio sarà.