Pensioni, 260 miliardi per 20,8 milioni di assegni. E solo 11,2 sono di vecchiaia

Costano 257 miliardi di euro l’anno, di cui 20 non coperti in alcun modo dai contributi versati. Il 74% è inferiore ai mille euro, ma un pensionato su tre ne riceve più di una. E a pagarle sono le persone che attualmente lavorano. Oltre 12 milioni di persone, poi, ricevono ancora l’assegno previdenziale calcolato sulla base del vecchio sistema retributivo. Destreggiarsi tra i numeri dell’universo pensioni non è facile, nemmeno in queste settimane che, dopo la sentenza della Consulta sul blocco delle rivalutazioni, hanno visto il tema dominare la cronaca e le prime pagine. Ecco i numeri e le informazioni fondamentali per capire come funziona il sistema.

Quante sono le pensioni e quanto costano – I dati Inps aggiornati ad aprile 2015 attestano che le pensioni erogate sono 18 milioni, di cui 14,3 milioni originate dal versamento di contributi (9,3 milioni assegni di vecchiaia e anzianità, 3,8 milioni di reversibilità, 1,1 milioni di invalidità) e 3,7 milioni puramente assistenziali (invalidità civile, pensioni e assegni sociali). La spesa complessiva per le casse dell’istituto ammonta a 192,5 miliardi, di cui 19,5 totalmente a carico della fiscalità generale perché i destinatari non hanno pagato contributi. Questi dati si riferiscono però solo alle pensioni dei dipendenti privati e degli autonomi. Per arrivare al totale occorre sommare i trattamenti erogati ai dipendenti pubblici: 2,8 milioni di pensioni, di cui 1,9 di vecchiaia e anzianità, per una spesa di quasi 65 miliardi. L’esborso totale sale così a 257 miliardi di euro annui. Facendo le somme, in tutto le pensioni sono 20,8 milioni, di cui 11,2 milioni di vecchiaia e anzianità e gli altri di invalidità o per superstiti.

Paga chi lavora – Gli attuali pensionati non ricevono il “tesoretto” accantonato durante la vita lavorativa. I loro assegni vengono pagati con i contributi di quanti lavorano. Il sistema italiano infatti è a ripartizione pura, cioè prevede che i trattamenti, in ogni momento, vengano finanziati dai lavoratori attuali. Al contrario, nei sistemi a capitalizzazione (ormai adottati da pochissimi Paesi) i contributi versati nel periodo di attività vengono investiti in obbligazioni e azioni con l’obiettivo di ottenere un rendimento e la cifra finale che ne risulta si trasforma, a partire dall’età del pensionamento, in una rendita vitalizia.

Come funziona il sistema – A partire dal 1992 il sistema è stato riformato più volte, trasformandolo da retributivo (pensioni basate sui redditi percepiti negli ultimi anni di lavoro) a contributivo. Quest’ultimo lega l’importo della prestazione all’ammontare dei contributi versati ed è molto meno generoso. Nel 1995 la riforma Dini ha introdotto per tutti coloro che hanno iniziato a lavorare dopo l’1 gennaio 1996 il sistema di calcolo contributivo. Nel 2011 la riforma Fornero, bocciata dalla Corte costituzionale nella parte relativa al blocco dell’adeguamento all’inflazione, ha disposto che a partire dall’1 gennaio 2012 il sistema contributivo valga per tutti, mentre fino a quel momento i lavoratori che al 31 dicembre 1995 avessero pagato contributi per meno di 18 anni avevano diritto all’applicazione del sistema misto: retributivo su quanto pagato fino a quella data, contributivo per gli anni successivi. Per questo, stando ai dati Inps, 12,4 milioni di dipendenti privati ricevono ancora assegni calcolati con il retributivo.

La Fornero ha anche fissato i nuovi requisiti di età e anzianità contributiva per l’accesso alla pensione. Nel 2015 gli uomini (tutti) e le donne del pubblico impiego possono andare in pensione di vecchiaia, con 20 anni di contributi, a 66 anni e 3 mesi (66 anni e 7 mesi dal 2016). Per le lavoratrici del settore privato e le autonome invece l’età minima è di 63 anni e 9 mesi, che saliranno a 65 anni e 7 mesi l’anno prossimo.

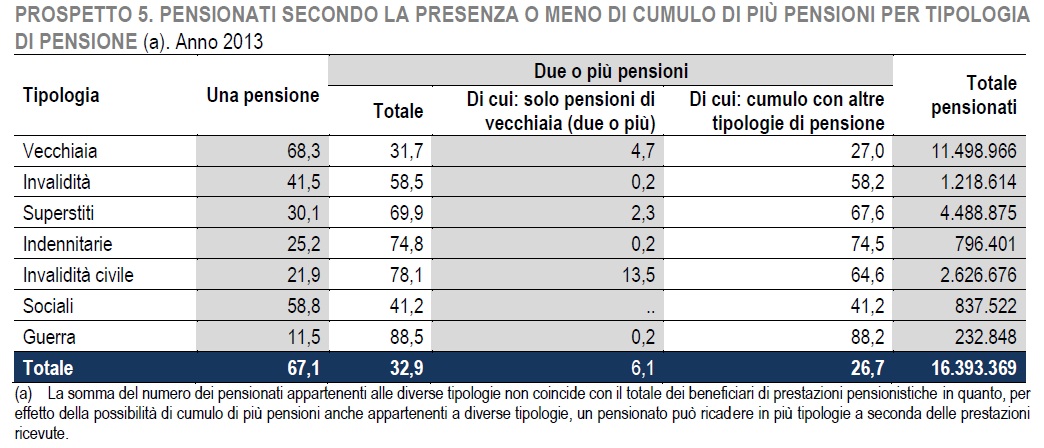

Uno su tre tre riceve più di un assegno – I pensionati, secondo i dati Istat, sono però solo 16,4 milioni. La differenza rispetto al numero dei trattamenti è dovuta al cumulo di diverse tipologie di assegni: ognuno ne riceve in media 1,4 perché somma all’invalidità civile l’indennità di accompagnamento oppure, accanto alla propria pensione, ha diritto anche a quella di reversibilità del coniuge. L’istituto di statistica calcola che il 67% ha una sola pensione, il 25% due e il 7,8% almeno tre. Le donne, grazie agli assegni di reversibilità, rappresentano il 59,4 per cento di chi beneficia di due pensioni e il 73,9 di chi ne ha più di quattro.

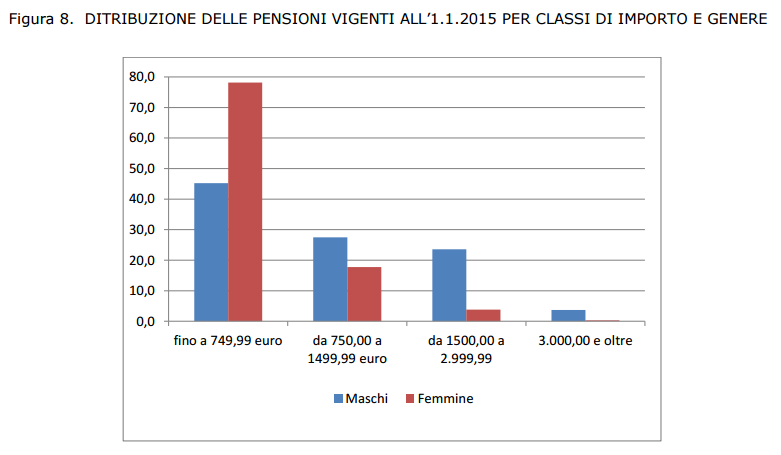

Gli importi – Il 64,3% delle pensioni è inferiore a 750 euro. La percentuale sale al 78,2% per le donne. Un dato che va però letto in parallelo con quello sul cumulo degli assegni. L’Inps rileva per esempio che su 11,6 milioni di pensioni che non arrivano a 750 euro solo 5,3 si accompagnano a prestazioni riservate a chi ha redditi bassi, dall’integrazione al minimo alle maggiorazioni sociali. I titolari delle altre, dunque, hanno probabilmente anche altre entrate. Tornando alla distribuzione degli assegni per importo, sui 18 milioni di pensioni (escluse dunque quelle dei dipendenti pubblici) 13,2 sono sotto i mille euro, mentre circa 2,2 si attestano tra i mille e i 1.500. Altri 1,6 milioni di assegni vanno dai 1.500 ai 2mila euro. Sopra quella cifra i numeri si assottigliano: poco più di 500mila trattamenti sono tra i 2mila e i 3mila euro. Oltre il tetto dei 3mila ci sono solo 312mila assegni. L’importo medio, secondo l’Istat, è di 825 euro mensili, pari a 9.900 euro l’anno.

Se si prendono in considerazione anche le pensioni dei dipendenti pubblici e si divide il monte complessivo per il numero di pensionati, ne risulta però che ognuno riceve in media 15.670 euro lordi.

Il boom delle pensioni di invalidità – Tra 2005 e 2015 il numero di assegni previdenziali è salito da 17,5 a 18 milioni, soprattutto per effetto dell’aumento delle prestazioni assistenziali. In particolare si è registrato un boom per le pensioni di invalidità civile: erano 1,7 milioni nel 2002, sono salite a 2,1 milioni nel 2005 e quest’anno hanno toccato quota 2,88 milioni, per una spesa complessiva di 14,8 miliardi. Stando alle dichiarazione del commissario alla spending review Yoram Gutgeld, il governo vuole intervenire con una stretta, aumentando i controlli per ridurre le truffe.

Le tasse – Le pensioni sono tassate con le normali aliquote Irpef, dal 23% per la fascia fino a 15mila euro al 43% per quella oltre 75mila euro. La legge di Stabilità per il 2015 ha disposto un aumento dall’11,5 al 20% della tassazione sui fondi pensione e dal 20 al 26% di quella sui rendimenti delle casse dei professionisti.

I conti dell’Inps – L’Istituto presieduto da Tito Boeri, stando alla prima nota di variazione al bilancio preventivo approvata dal Consiglio di indirizzo e vigilanza, chiuderà anche il 2015 in rosso, con una perdita di 5,65 miliardi di euro, inferiore rispetto ai 6,8 miliardi stimati a febbraio. A creare il buco sono le gestioni speciali che nel corso degli anni sono state incorporate nell’Inps: in particolare l’ex Inpdai (la gestione dei dirigenti d’azienda) segnerà un disavanzo di 4 miliardi di euro, l’ex fondo elettrici un passivo di 2 miliardi e l’ex fondo telefonici un disavanzo di 1,1 miliardi. Ammonta invece a 916 milioni il rosso dell’ex fondo trasporti. Perdite che, insieme a quello della gestione degli artigiani e di quella degli agricoltori, vanno a ridurre l’attivo di 9,4 miliardi del fondo dei lavoratori dipendenti.