Superbonus, sbloccata la cessione dei “vecchi” crediti. Ma non tutto è risolto: la stretta del governo continua a congelare il mercato

Dopo mesi di attesa da parte del settore edilizio e dei proprietari di case, con lavori fermi e imprese a rischio fallimento, dal 20 agosto è in vigore la norma che consente alle banche di immettere sul mercato anche i crediti fiscali maturati prima del 1 maggio 2022. Questo dopo che, nella fase di conversione del Decreto Aiuti, era stata inserita una piccola modifica al decreto Antifrodi che in parte alleggeriva i vincoli alla cessione dei crediti, da esso limitati a due. Ma le tribolazioni per chi ha usufruito del Superbonus non sono finite. La situazione è ancora incerta: resta da chiarire il tema delle responsabilità in caso di un’accertata frode.

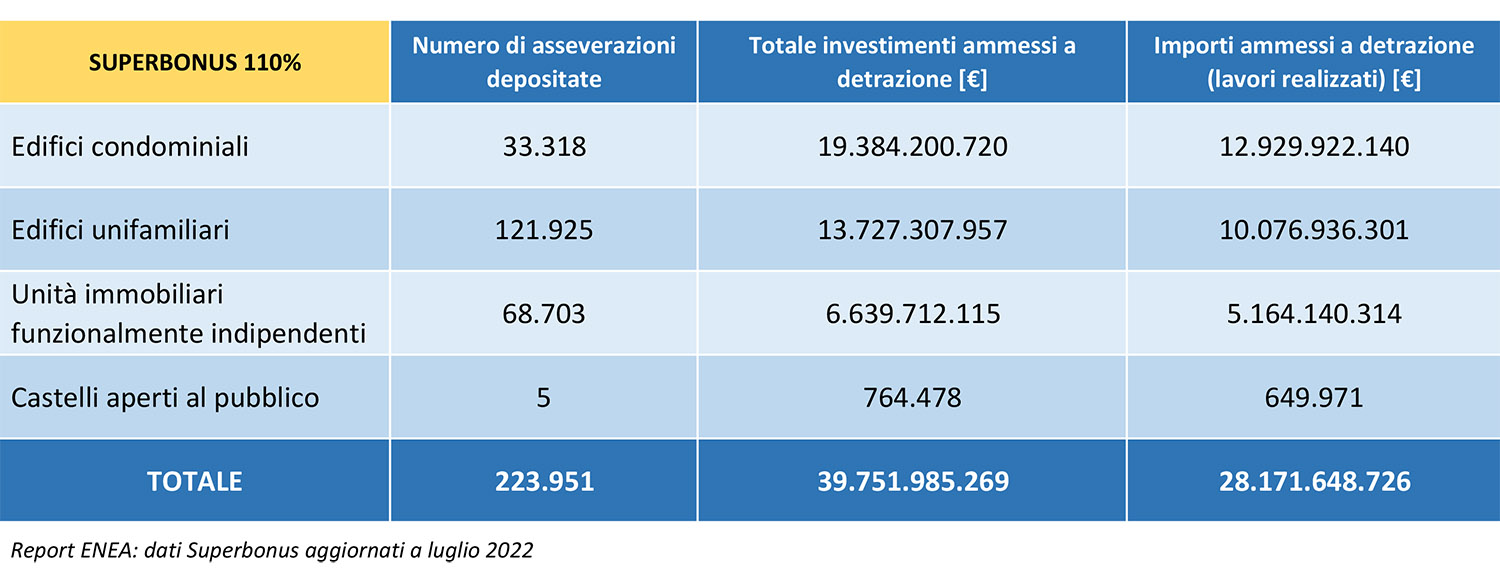

Ma perché si è arrivati allo stop? Il Superbonus 110%, introdotto nel 2020 (con il decreto Rilancio) all’inizio della pandemia da Covid-19, puntava a far ripartire un settore economico e stimolare la crescita affossata dai lockdown. Secondo l’analisi di Nomisma sull’impatto sociale e ambientale, la misura ha generato un valore economico di 124,8 miliardi di euro (pari al 7,5% del Pil): “Ogni euro investito dallo Stato ne ha generati tre”. Secondo l’ultimo report Enea – relativo a luglio 2022 – sull’intero territorio nazionale, a fronte di un numero di asseverazioni totali pari a circa 240mila, sono stati ammessi a detrazione investimenti per quasi 40 miliardi di euro. Circa la metà (19,4 miliardi) sono relativi a interventi sui condomini.

Il punto di forza dello strumento era costituito dalla possibilità di poter ristrutturare gratis la propria abitazione, sia sotto il profilo dell’efficientamento energetico che della messa in sicurezza sismica. Grazie al sistema della “cessione del credito”, la chiave di tutto. L’art. 121 del decreto Rilancio prevede infatti che il cittadino possa decidere di usufruire del superbonus sotto forma di una detrazione fiscale diretta al 110% dalle tasse oppure tramutare l’imposta spettante in credito. Da qui si aprono due strade: trasferire il contributo al fornitore che ha effettuato gli interventi godendo di uno sconto in fattura oppure cederlo alle imprese, istituti di credito o altri soggetti. Il tutto senza sborsare nulla.

Il premier uscente Mario Draghi non ha mai nascosto di essere contrario alla misura, attaccandola anche in un discorso a Strasburgo dopo che la Commissione Ue nel report “European Construction Sector Observatory – Policy fact sheet – Italy Superbonus 110” ne aveva lodato gli intenti e gli effetti dal punto di vista sociale, ambientale ed economico, valutandola 4 stelle su 5. Oltre alle accuse di aver fatto aumentare i prezzi dei materiali e di avere un costo insostenibile per lo Stato (cosa su cui non concordano Nomisma, Ance e la stessa Ue), Draghi ha posto l’accento sulle frodi fiscali frodi fiscali anche se, secondo i dati dichiarati dal direttore dell’Agenzia delle Entrate Ernesto Maria Ruffini, al superbonus è legato solo il 3% degli illeciti (rispetto all’intero comparto dei bonus edilizi). Con l’intento di arginare gli illeciti, il suo governo ha deciso di porre un limite alle cessioni, bloccando di fatto l’intero settore edilizio.

Dopo il lungo letargo dell’industria delle costruzioni generato dall’incertezza sui crediti, finalmente a metà luglio è arrivato il decreto che avrebbe dovuto rimediare al danno. La legge 15 luglio 2022, n. 91, di conversione del DL 50/22 concede alle banche un’ulteriore cessione “a favore di soggetti diversi dai consumatori o utenti, che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione”. Ovvero le banche possono ora cedere ulteriormente il credito a tutti i soggetti loro clienti, ad eccezione dei consumatori: quindi a società, professionisti e partite Iva. Risolta anche la clausola che limitava la retroattività applicativa della norma: arrivata il 2 agosto, la conversione in legge del decreto semplificazioni fiscali ha abolito il limite temporale della del 1 maggio 2022, così anche i crediti maturati prima di quella data possono essere immessi nel mercato.

Tuttavia, la situazione è ancora incerta. Resta da chiarire il tema delle responsabilità in caso di un’accertata frode fiscale: è la circolare n. 23/E dell’Agenzia delle Entrate, uscita nel mese di giugno, a generare non poche perplessità. L’Agenzia infatti specifica che, in tema di utilizzo dei crediti, e in caso di attività illecita riscontrata, la responsabilità è anche in capo agli intermediari finanziari, a cui si richiede attività di verifica – caso per caso – del cessionario, condotta con elevata diligenza professionale. L’Abi ha invitato tutte le associate alla massima prudenza. Sul punto si attende un chiarimento da parte delle istituzioni. Banche e intermediari, secondo quanto le imprese riferiscono all’Ance Sicilia, continuano a non acquistare crediti perché ancora non sanno bene come e a chi cederli, oppure per coprirsi da eventuali rischi li svalutano eccessivamente: ogni 110 euro ne pagano 97 e anche meno, contro i 100-103 di poco tempo fa.

Di sicuro c’è che è stato perso tempo prezioso soprattutto per gli edifici unifamiliari a cui rimane poco più di un mese per portare i lavori almeno al 30%, salvo decadere dal beneficio al 110%. E restano molti dubbi sull’efficacia della limitazione del numero di cessioni: come ricordato anche da Ance, la truffa si cela già nella prima, all’origine di tutto, ed è lì semmai che bisogna intervenire. Dopo è troppo tardi. A questo punto, per capire il futuro della misura bisognerà attendere i risultati delle elezioni. L’unico partito che punta a stabilizzare il Superbonus è il Movimento 5 Stelle, mentre il centrodestra mira al riordino degli incentivi edilizi (senza altri particolari) e il centrosinistra non si esprime.