Le riforme strutturali sono depressive

In questi anni abbiamo più volte osservato che in una Grande Recessione l’economia smette di funzionare in modo normale. La ‘trappola della liquidità’ genera un mondo alla rovescia “dove la virtù è vizio, ed il vizio virtù” (Krugman). Qualche esempio:

– L’austerità non riduce il debito pubblico (i moltiplicatori fiscali sono molto più alti del solito)

– I tagli alla spesa pubblica sono più depressivi dell’aumento delle tasse

– Tuttavia alzare l’Iva è molto depressivo (Giappone)

– Stampare base monetaria (M0) non aumenta significativamente la massa monetaria (M3)

– Una crescita della massa monetaria M3 non aumenta l’inflazione

– Ampliare il deficit pubblico non alza i tassi d’interesse

– Le crisi dei titoli pubblici (spread) “non dipendono tanto dal debito pubblico” quanto “piuttosto… dalla banca centrale”: ipse dixit! (Draghi)

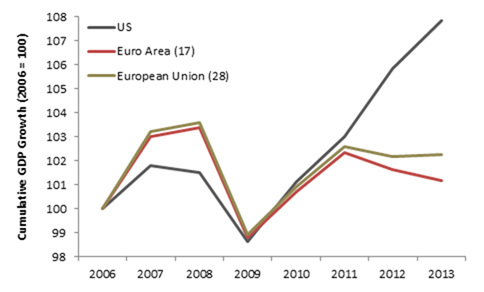

Queste proposizioni keynesiane standard sono contro-intuitive. Ma chi ha perseverato nelle politiche di stimolo della Domanda (Usa) si è salvato anche se ha ignorato le Riforme Strutturali (RS). Al contrario, chi (Eurozona) ha ignorato la Domanda e ha insistito sulle politiche dell’Offerta è rimasto sott’acqua. Il grafico evidenzia come la ‘svolta’ verso l’Austerità e le RS, fra la fine del 2010 e il 2011, abbia coinciso con l’avvio della grande divergenza negativa dell’Eurozona. Gli stessi paesi europei fuori dall’Euro – Bulgaria, Romania, ecc. -, non certo modelli di efficienza, hanno fatto talmente meglio da alzare notevolmente la performance dell’Europa (linea intermedia) rispetto all’Eurozona.

È legittimo pertanto chiedersi se in questa situazione anche le RS abbiano impatti diversi da quelli annunciati. Ma cosa s’intende con ‘RS’? Pare una terminologia seduttiva e ‘acchiappatutto’: chi non vorrebbe una riduzione dei tempi della giustizia, della burocrazia o dell’evasione fiscale? Per i critici, la retorica nasconde un solo obiettivo: liberalizzare il mercato del lavoro. Il ministro Padoan però nega: “Abbiamo una strategia” – afferma – che include, oltre al mercato del lavoro, anche riforme per favorire la concorrenza nei mercati dei beni e servizi. È il ministro dell’Economia: va preso sul serio. Gli obiettivi di questa strategia neoclassica (liberista) sono: aumentare la produttività e ridurre i prezzi (salari), per espandere la capacità produttiva e la competitività, e in ultima analisi il Pil.

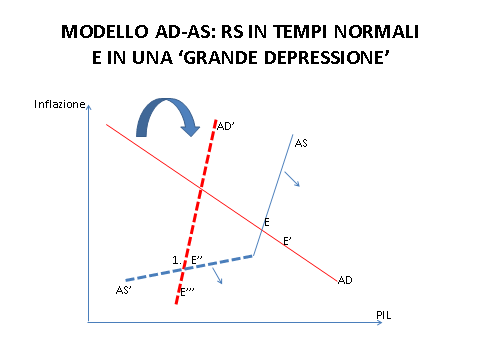

Il grafico sotto illustra il modello più utilizzato dagli studenti di Economia. Le linee continue della Domanda (AD) e dell’Offerta (AS) aggregata descrivono la situazione in tempi normali. Il sistema economico si trova inizialmente nel punto E, dove s’incontrano AD e AS. Le RS del Governo mirano a spostare la funzione di Offerta (AS) verso destra e verso il basso, e il sistema da un punto E a un punto E’, dove il PIL (asse orizzontale) è più alto.

Ma cosa succede se con la Grande Recessione il modello neoclassico salta, e AD e AS mutano in quelle tratteggiate?

Effetto deflazione sul deleveraging – La funzione di Domanda aggregata diventa crescente; uno dei motivi è il c.d. ‘Effetto Fisher’: ogni calo dell’inflazione aumenta il peso reale dei debiti e deprime i consumi. Le RS e i guadagni di produttività provocano uno spostamento di AS’ verso il basso e verso destra e del sistema da E’’ a E’’’, dove il PIL è più basso!

Effetto deflazione sui tassi reali – Il calo dei prezzi provocato dalle liberalizzazioni alza il tasso di interesse reale, deprimendo consumi e investimenti. E poiché il muro contro cui sbatte il Pil in questa fase è la Domanda (la gente non compra), il calo dell’inflazione aggrava la crisi.

Effetto incertezza – Una delle ipotesi implicite nel modello neoclassico è l’invarianza dell’avversione al rischio: bassa, esogena, data. Ma una liberalizzazione – ad es. del mercato del lavoro – toglie la sicurezza del “posto di lavoro” a venti milioni di occupati, inducendoli ad un maggiore risparmio precauzionale (meno consumi). Al tempo stesso, accresce le speranze di trovare impiego (e la propensione al consumo) di cinque milioni di disoccupati. L’ipotesi neoclassica è che i due effetti si compensino. Tuttavia la presenza di avversione al rischio, fortemente stimolata dalla crisi, fa si che il primo effetto sia forte mentre il secondo sia debole. A parità di posti di lavoro, la Domanda Aggregata cala: nel grafico, AD’ si sposterebbe a sinistra.

Effetto ricchezza vs isteresi – Riconoscendo che lo stimolo all’Offerta non serve quando la crescita è bloccata dalla (scarsa) Domanda, per promuovere comunque le politiche dell’Offerta (e indurre la Germania e i paesi latini a un compromesso sull’Euro) Draghi ricorre al seguente argomento. ‘Se aumenta la produttività, aumenta il Pil potenziale, e quindi il reddito nazionale (Pil) futuro. Assumendo aspettative razionali, la prospettiva di arricchirsi in futuro dovrebbe stimolare subito l’ottimismo e i consumi’. In termini grafici, AD’ si sposterebbe a destra ed il Pil aumenterebbe, grazie all’effetto fiducia. Ammettiamo pure che le aspettative siano razionali (dubito): in tempi normali, potrebbe funzionare. Purtroppo però in questa congiuntura l’Offerta non genera la sua Domanda: piuttosto il contrario. E poiché, come illustrato, le RS nel breve termine riducono la Domanda, ciò (a causa dell’isteresi) riduce il Pil potenziale, e il Pil futuro; a causa delle aspettative razionali AD’ si sposta a sinistra, l’effetto ricchezza cambia di segno e diventa depressivo!

Le liberalizzazioni infine si concentrano nei settori protetti e non esportatori: per questo e per altri motivi l’effetto sulla bilancia commerciale è incerto.

Per uscire dalla crisi, nel breve termine bisognerebbe fare il contrario delle RS: aumentare le tutele sul lavoro, ridurre il grado di concorrenza, e spingere i alto i prezzi: meglio se in tutta Europa. Draghi dice che da sola la BCE non ce la fa a combattere la deflazione? Allora bisognerebbe dargli una mano! Vuol dire che dobbiamo per sempre rinunciare alle liberalizzazioni e alle politiche di offerta, e promuovere i monopoli? Nient’affatto. Se le RS fossero congegnate oggi in modo tale da entrare in vigore solo in futuro, quando dovesse tornare la (quasi) piena occupazione, si otterrebbe oggi un effetto ricchezza positivo (senza isteresi). Viceversa, un aumento temporaneo delle protezioni e delle rigidità anti-concorrenziali spingerebbe in alto i prezzi e i salari, favorendo il deleveraging dei debitori, il calo dei tassi d’interesse reali, e stimolando la domanda.

Molti commentatori faticano ad afferrare che oggi certe Riforme Strutturali – che dopo l’austerità ci vengono ora proposte dall’Europa – non solo “non bastano” per uscire dalla crisi: sono proprio dannose!