Chi vuole uscire dall’euro passi prima alla cassa

Gran parte dell’allargamento del saldo Target2 della Banca d’Italia si spiega con gli effetti del Quantitative easing. Non nasconde dunque una fuga dal debito italiano. Se uscissimo dall’euro dovremmo ripagarlo? I problemi da affrontare sarebbero ben più complessi di quelli legati al suo rimborso.

di Andrea Terzi (Fonte: www.lavoce.info)

Target2 di Banca d’Italia e Bundesbank

Si è acceso un vivace dibattito in seguito alla pubblicazione della risposta di Mario Draghi a due europarlamentari che, nell’ambito delle loro prerogative, avevano domandato alla Banca centrale europea una spiegazione dell’allargamento dei saldi Target2, una valutazione delle conseguenze e come sarebbero regolati i saldi nell’eventualità in cui un paese lasciasse l’unione monetaria.

Non è la prima volta che il tema, squisitamente tecnico, suscita preoccupazioni e affanni. La questione ricorrente è se l’ampliarsi delle differenze tra i saldi dei vari paesi nasconda un rischio crescente che qualcuno alla fine dovrà pagare. In quello negativo e in crescita della Banca d’Italia qualche osservatore ha ritenuto di vedere l’indizio di una massiccia fuga di depositi e di una imminente crisi bancaria nel nostro paese. Ma come stanno veramente le cose?

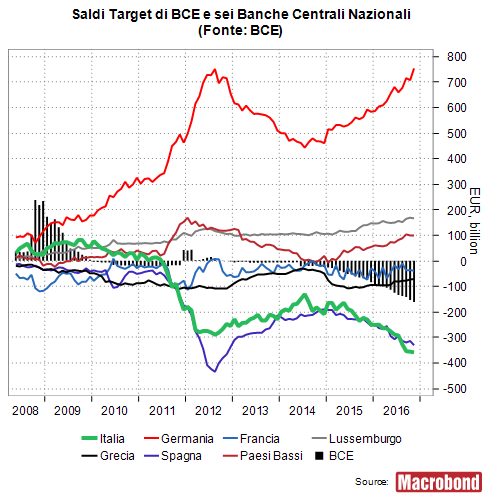

La figura 1 mostra l’andamento dei saldi Target di un numero selezionato di banche centrali nazionali. Il saldo della Banca d’Italia diventa negativo nella difficile estate del 2011 con l’esplodere del rischio di collasso della moneta unica e cresce fino a raggiungere, un anno dopo, i 289 miliardi di euro. In quei dodici mesi, le banche italiane avevano perso l’accesso al mercato monetario europeo e finanziavano lo spostamento di fondi verso gli istituti tedeschi rifinanziandosi con la Banca d’Italia. Il saldo Target della nostra banca centrale rifletteva dunque il flusso netto in uscita dalle banche italiane.

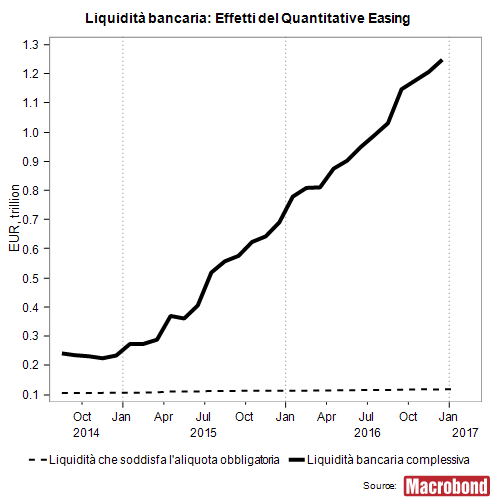

Poi arriva il cambio di regime del “whatever it takes” di Mario Draghi con l’introduzione delle Outright Monetary Transactions. Ritorna la calma sui mercati finanziari, si allontana il timore di un crollo dell’euro e il saldo Target gradualmente si riduce fino a raggiungere i 130 miliardi nella metà nel luglio 2014. A quel punto, cambia il mix di politica monetaria. Si riducono ancora i tassi ufficiali. Si assottiglia lo spread tra la remunerazione dei depositi (oggi uguale allo 0,40 per cento negativo) e il tasso sulle operazioni di rifinanziamento illimitato alle banche (oggi uguale a zero). Soprattutto, ha inizio il programma di acquisto di titoli privati e pubblici, altrimenti detto Quantitative easing, effettuati dalle banche centrali nazionali e in parte dalla Bce.

Figura 1

Il Qe fa crescere la liquidità delle banche per il valore dei titoli venduti (figura 2). Contemporaneamente, i saldi Target si allargano di nuovo, ma le cause appaiono ben diverse da quelle del 2011-2012.

Le banche centrali nazionali (More Target2 divergence: This time is different) effettuano i propri acquisti prevalentemente sulle piazze finanziarie internazionali come Londra (che non ha accesso al Target), dove le controparti “accedono al sistema di pagamento Target2 soprattutto tramite la Deutsche Bundesbank”. Dunque, se Bce, Bundesbank e Banca d’Italia acquistano una quota importante di titoli da fondi e banche londinesi attraverso le banche tedesche (o lussemburghesi), cresce il credito sul saldo Target della Bundesbank e cresce il debito sul saldo della Bce e della Banca d’Italia. Questo contribuisce a spiegare gran parte del saldo Bundesbank (+754 miliardi a novembre 2016) e della Banca d’Italia (-355 miliardi), entrambi destinati a crescere ancora col Qe.

A ciò si aggiunga il fatto che l’eccesso di liquidità delle banche tedesche non viene prestato in Italia (o in Spagna) per due motivi. La liquidità, questa volta, è più ampia del fabbisogno perché cresce con gli acquisti delle banche centrali nazionali, non perché è sollecitata (come nel 2011-12) dal crescente fabbisogno delle banche nella cosiddetta “periferia”. E lo spread assottigliato tra rifinanziamento e mercato interbancario (unito agli effetti del requisito di copertura della liquidità) non dà alle banche con ampia liquidità incentivi sufficienti a offrirla sul mercato.

Ma gli acquisti della Banca d’Italia dall’estero nascondono una fuga dal debito italiano? Lo spread Btp-Bund, che è rimasto sostanzialmente stabile nonostante le molte incertezze politiche, dice di no. E sulla base dei flussi cumulati della bilancia dei pagamenti la Banca d’Italia rileva che “non vi sono significativi disinvestimenti da titoli pubblici italiani da parte di non residenti” aggiungendo un altro tassello alla spiegazione del saldo Target: i crescenti acquisti di fondi comuni e titoli esteri da parte delle famiglie e delle banche italiane.

Che tipo di debito è un saldo Target negativo?

Il saldo della Banca d’Italia indica la creazione di moneta della banca centrale finita in altri paesi dell’euro. Non è un debito del governo, né delle banche italiane, né, evidentemente, è un debito che la nostra banca centrale dovrà eventualmente saldare (così come non deve “rimborsare” le banconote emesse), almeno finché la Banca d’Italia è parte dell’Eurosistema. I saldi potrebbero diventare oggetto di disputa esclusivamente nel caso di una vera e propria secessione di un paese. Poiché non esiste (come è comprensibile in un’unione monetaria) una procedura di uscita dall’euro, è difficile fare previsioni su un evento che potrebbe sfociare in una aspro scontro internazionale. E comunque, dovesse l’Italia secedere dall’euro, i problemi sarebbero ben più complessi di quelli legati al rimborso dei saldi Target. Alla domanda di come i saldi sarebbero regolati, Draghi ha dato una risposta formalmente corretta: andrebbero regolati integralmente. Ma come? Nessuno lo sa.

Figura 2