L’oro nero di Renzi

Il governo si attende l’anno prossimo una crescita del Pil dello 0,6%. Ma l’Istat vede uno 0,5% , l’Ocse si attende un misero +0,2% e Moody’s addirittura una crescita nulla. Persino la Bce vede nero. Il più ottimista è il Fmi (0,8%), le cui stime però risalgono allo scorso settembre. Quanto alla gente comune, dopo anni di falsi annunci sull’imminenza di una ripresa, nessuno ha più voglia di illudersi.

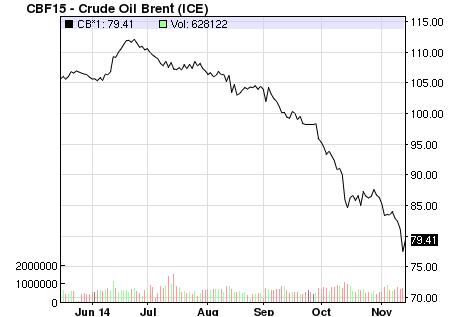

Eppure il Fmi questa volta potrebbe avere ragione, grazie alla guerra dei prezzi in corso sui mercati petroliferi globali. L’Arabia Saudita sta cercando di mettere fuori mercato lo shale oil e lo shale gas americani: le quotazioni crollano, e il settore (che ha in carico enormi investimenti fissi) traballa. Finora i prezzi del petrolio sono scesi di circa il 27% in dollari e del 20% in Euro. E non sembra finita qui. L’International Energy Agency si attende prezzi in ulteriore calo almeno fino alla prossima estate.

È un classico dei mercati oligopolistici: il produttore ‘leader’ (con i costi più bassi) riduce temporaneamente i suoi profitti al fine di impartire una lezione memorabile a chiunque, anche in futuro, pensasse di entrare nel settore. E i potenziali ‘entranti’ non mancano: dalla Russia alla Cina, dal Brasile al Sud-Africa.

L’Italia spende circa 60 miliardi di euro all’anno nell’importazione di prodotti energetici: soprattutto petrolio (31), gas (20), energia elettrica (3,5), combustibili solidi (2) e biomasse (1,5): il 4% del Pil. Una riduzione del 15% della bolletta energetica nazionale può far salire il Pil di 0,5%, senza considerare gli effetti positivi di un miglioramento delle aspettative energetiche sui contratti a lungo termine. Inoltre grazie allo shock petrolifero la crescita globale dovrebbe accelerare: il Fmi stima un +1% (basta rovesciare il Grafico ‘Scenario 2’ a pag 16). Unita al deprezzamento dell’euro, la maggiore crescita – soprattutto nei paesi europei – può stimolare le esportazioni e la domanda interna per un altro 0,4% (nonostante alcuni effetti perversi per via della deflazione). Se l’anno prossimo la crescita italiana sorprenderà, dovremo ringraziare l’ottuagenario sceicco Ali bin Ibrahim Al-Naimi.

Per l’Italia, si tratta di un’occasione unica per uscire dalla crisi. La bilancia commerciale nel 2015 tenderà ad un surplus vicino al 2% del Pil: se perciò la politica si orientasse verso un rilancio della domanda interna, non dovrebbe scontrarsi con il c.d. ‘vincolo estero’. E d’altro lato, l’imminente quantitative easing della Bce fornirà finanziamenti a basso costo. Ma i responsabili della politica economica coglieranno quest’occasione? Il punto cruciale, per venirne fuori, è dare una svolta delle aspettative: e a tal fine occorre un ‘cambio di regime’. Un aumento della spesa pubblica in infrastrutture, in beni e servizi, e per il sostegno alla povertà assoluta è il modo più efficace per stimolare la domanda interna con pochi soldi: essi rientrerebbero abbondantemente, nel giro di due anni, grazie all’ampliamento della base imponibile. Se invece il governo si farà prendere dal panico – a causa della prevedibile caduta del gettito delle accise sui carburanti, e dei richiami europei – ed alzerà le tasse, la svolta delle aspettative non ci sarà; e fra due anni ci potremmo ritrovare con i prezzi del petrolio nuovamente in crescita.