Superbonus, di quanto sono salite le entrate dello Stato grazie al boom dell’edilizia? “43 centesimi di imposte per ogni euro pubblico speso”

Quanto è costato davvero il Superbonus alle casse pubbliche, se si tiene conto anche delle maggiori entrate fiscali collegate? La domanda torna di attualità ora che il governo Meloni, dopo aver ridotto la detrazione al 90%, ha chiuso il cerchio fermando la possibilità di cedere i futuri crediti e intervenendo per sbloccare quelli incagliati dalle modifiche retroattive decise da Draghi. La Fondazione nazionale commercialisti se l’è fatta due mesi fa, arrivando alla conclusione che “per ogni euro speso dallo Stato in bonus edilizi, ne ritornano sotto forma di maggiori imposte 43,3 centesimi, così che il costo netto per lo Stato è pari a 56,7 centesimi“. Una stima decisamente più generosa, va detto, rispetto a quella della Ragioneria generale dello Stato, che nelle relazioni tecniche alle norme sul bonus prevede un ritorno di “non più di 5 centesimi” per ogni euro.

Come si calcola il costo netto – Il costo dei bonus, chiarisce il documento pubblicato lo scorso 22 dicembre, è dato dalla differenza tra le minori entrate legate alle detrazioni che vanno a ridurre le imposte sui redditi e le maggiori entrate determinate dal fatto che i bonus gonfiano i fatturati delle imprese edilizie e dell‘indotto aumentando di conseguenza le basi imponibili. Il Mef, secondo la Fondazione, ha sempre sottostimato sia il costo lordo sia l’effetto fiscale indotti dalle detrazioni per lavori edilizi e (a partire dal 2020, dopo il decreto Rilancio) dalla cedibilità dei crediti. Considerato che già prima esistevano da sempre la detrazione Irpef del 36% per spese edilizie fino a 48mila euro e da anni il bonus casa al 50%, l’ecobonus dal 50 al 75% e il sismabonus dal 50 all’85% (a seconda della tipologia di intervento), la Ragioneria ha ipotizzato in via conservativa che la spesa aggiuntiva determinata dai nuovi bonus oscillasse “tra il 15% e il 50% del totale, a seconda dell’ampiezza della forchetta tra la detrazione “a regime” del 36% e la detrazione transitoria “rafforzata””: 3,7 miliardi l’anno per il bonus casa, 2 miliardi per l’ecobonus, 200 milioni per il sismabonus, 4 miliardi per il bonus facciate. E ha confermato quelle stime di costo lordo annuo, senza aumentarle, anche quando sono stati previsti lo sconto in fattura e la cedibilità a terzi che aprivano la strada alla fruizione anche da parte degli incapienti.

Il Mef ha sottostimato l’impatto -“I fatti hanno dimostrato quanto sia stata fallace questa ipotesi”, evidenziano i commercialisti: i dati delle Entrate relativi al solo 2021 mostrano che la spesa detraibile a fronte dell’ecobonus è arrivata a circa 9,6 miliardi, quella per il sismabonus a 1,1 miliardi, quella per il bonus facciate a oltre 15. Quanto al Superbonus, la relazione tecnica del decreto Rilancio aveva stimato spese detraibili annue per 9,7 miliardi totali e anche questa previsione è risultata ampiamente al ribasso: al 31 dicembre 2021 la detrazione richiedibile ammontava già a 12,1 miliardi. Passando alle maggiori entrate, le strutture del Mef stimano l’effetto positivo indotto dalla maggior spesa stimolata dai bonus con altrettanta prudenza, eccessiva secondo i commercialisti: considerano come base imponibile fiscalmente rilevante un importo pari solo al 25% della spesa “aggiuntiva” generata dalla detrazione, scorporano da quel 25% un importo pari all’Iva al 10% e applicano poi una percentuale del 28% a titolo di Ires e Irap. Il risultato è che l’effetto positivo indotto si ferma “all’8,6% della spesa “aggiuntiva” stimolata dalla introduzione o proroga del bonus edilizio”.

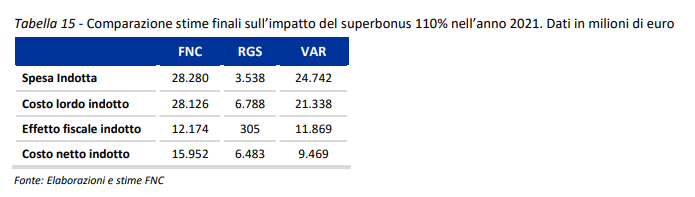

Il risultato è che, secondo le Relazioni tecniche, “a fronte di una spesa indotta dalle proroghe delle detrazioni rafforzate di 7.455 milioni di euro e, quindi, di un costo lordo indotto pari a 9.034,4 milioni di di euro”, le maggiori entrate fiscali si fermano a “610 milioni di euro, ovvero l’8,2% della spesa indotta e il 6,8% del costo lordo indotto”, con un costo netto per il bilancio dello Stato pari a 8,4 miliardi di euro. Mentre la spesa stimata per il superbonus 110%, sempre stando al Mef, sarebbe stata di 9,69 miliardi con effetto fiscale indotto di soli 305 milioni pari all’8,6% della spesa indotta e al 4,5% del costo lordo. Il costo finale per lo Stato sarebbe dunque ammontato a 6,48 miliardi.

Il calcolo dei commercialisti – Partendo da qui, la Fondazione ha messo a punto un modello di stima alternativo che parte dagli investimenti in edilizia che non sarebbero stati fatti in assenza del superbonus e della cessione del credito per determinare l’impatto sulle entrate fiscali. La spesa indotta risulta pari, nel 2021, a 28,2 miliardi: la differenza tra i 55,2 miliardi di spesa totale che emergono dai dati dell’Agenzia delle Entrate e il 26,9 che erano la spesa per bonus edilizi prima dell’introduzione del superbonus. Per calcolare l’impatto economico viene usata una stima Ance in base alla quale una spesa aggiuntiva di 1 miliardo in costruzioni genera una ricaduta di 3,5 miliardi sul sistema economico e una produzione pari a 100 produce il 32,1% di valore aggiunto. Applicando le aliquote Iva, Ires e Irpef alla base imponibile che ne risulta, si vede che “a fronte di una spesa indotta stimata pari a 28,2 miliardi (…) il superbonus 110% ha determinato, nel solo anno 2021, un valore della produzione aggiuntivo pari a 90,4 miliardi e un valore aggiunto pari a 32. L’effetto fiscale indotto ovvero le maggiori entrate sono pari a 12,1 miliardi, il 43,1% della spesa indotta e il 43,3% del costo lordo”. Vale a dire che, per ogni euro speso dallo Stato sotto forma di agevolazione fiscale per i bonus edilizi, rientrano nelle casse dello Stato 43,3 centesimi per un costo netto di 56,7. “Il costo netto per lo Stato nel 2021 è, dunque, pari a 15.952 milioni di euro“. Da notare, però, che mentre il costo delle detrazioni per lo Stato è distribuito su più anni “le maggiori entrate sono concentrate nell’anno zero e nel primo anno del periodo di

detraibilità”. E l’Italia le ha già spese per far fronte all’emergenza pandemica e all’esplosione dei costi energetici causata dalla guerra in Ucraina.