Roma, 28 lug. (Adnkronos) - Sono circa 9.500 complessivamente le vittime di tratta identificate nel 2024 nei Paesi dell’Unione Europea, per lo più in Francia e in Italia, seguiti da Paesi Bassi e Germania. Di questi, i minorenni rappresentano il 16% del totale, con 1.555 vittime sotto i 18 anni, in aumento rispetto al 2023 quando le vittime minorenni di tratta costituivano il 12,8% del totale, pari a 1.358 bambine, bambini e adolescenti. Nella grande maggioranza dei casi (77%) si tratta di bambine e ragazze, in totale 1.194. Tra i minori il maggior numero di identificazioni si registra in Francia, con 488 casi, seguita da Romania (333) e Germania (230). A fornire i dati è Save the Children in occasione della Giornata mondiale contro la tratta di esseri umani del 30 luglio. In Italia le vittime minorenni identificate nel 2024 sono 65, corrispondenti al 3,4% del totale delle vittime di tratta individuate. In poco più di un caso su due (54%) si tratta di bambine e adolescenti, pari a 35 minorenni. Nel nostro Paese la tratta e lo sfruttamento dei minori continuano a rappresentare una realtà per lo più sommersa, che coinvolge sia flussi migratori internazionali – in quanto territorio crocevia di transito e destinazione di minori vittime di tratta - sia contesti interni di vulnerabilità sociale. A livello mondiale, secondo gli ultimi dati disponibili relativi al 2022, più di una vittima su tre di tratta risulta minorenne (il 38% del totale delle 68.836 persone coinvolte per cui è stata rilevata l’età, cioè oltre 26mila bambini e adolescenti).

“Negli ultimi anni, il fenomeno della tratta e dello sfruttamento dei minori ha assunto una dimensione sempre più complessa e dinamica, alimentata da crisi globali interconnesse, quali i conflitti armati, le emergenze ambientali, l’acuirsi delle disuguaglianze economico-sociali e le migrazioni forzate, che rendono molti minori estremamente vulnerabili - afferma Antonella Inverno, responsabile Ricerca e Analisi di Save the Children - Le cifre sono sottostimate, ma ogni anno milioni di bambine, bambini e adolescenti vengono coinvolti in forme diverse di abuso e le tecnologie digitali, inclusa l’AI, stanno modificando profondamente le modalità di adescamento, reclutamento, sfruttamento e controllo dei minori, rendendo questi fenomeni più invisibili e pervasivi”.

Save the Children chiede da anni di rafforzare il sistema coordinato tra istituzioni e società civile di emersione e protezione per garantire l’individuazione e protezione dei minori vittime di tratta e sfruttamento, attraverso un supporto personalizzato, con accoglienza, assistenza psicologica, medica e legale, e un approccio attento a età e genere, che sappia affrontare anche gli aspetti legati alle nuove forme di sfruttamento e tratta facilitati dagli strumenti digitali. "Importanti passi in avanti - sottolinea l'Organizzazione - potranno oggi realizzarsi a seguito delle norme che attuano in Italia la nuova Direttiva Antitratta, emanate lo scorso giugno. Il decreto rafforza i meccanismi di identificazione precoce e presa in carico delle vittime, la formazione della magistratura e degli altri operatori del sistema, la raccolta dei dati e l’aumento dell’indennizzo per le vittime. Resta importante proseguire in questa direzione nell’attuazione piena delle nuove norme, con particolare attenzione alle esigenze specifiche di bambini, bambine e adolescenti". Save the Children chiede che vengano istituiti "luoghi di accoglienza ad indirizzo segreto per minori a rischio o vittime di tratta, sollecita una cooperazione rafforzata tra forze di polizia ed enti di protezione a livello europeo che includa un focus specifico sulle vittime minorenni e investimenti in ricerca per prevenire fenomeni emergenti e sviluppare politiche efficaci".

Nel 2025 il Sistema nazionale Antitratta ha valutato le segnalazioni relative a 3.444 persone, circa 600 in più rispetto al 2024, quando erano 2.853. Di queste, 174 riguardano minorenni, pari al 5,1% del totale, in lieve aumento rispetto al 4,9% registrato l’anno precedente. Si tratta prevalentemente di ragazzi, che rappresentano il 69% dei casi riguardanti i minorenni valutati dagli enti antitratta (120 persone), provenienti soprattutto dal Bangladesh (56) e dall’Egitto (19). Il 64% ha 17 anni, ma sono stati intercettati anche quattro 14enni e un 12enne. Le minorenni di sesso femminile sono 54 e provengono principalmente dalla Nigeria (16); poco più di due su cinque, pari a 23, hanno 17 anni, ma tra le vittime di tratta emerse ci sono anche due 14enni e una 12enne. Le principali regioni di emersione sono la Sicilia, con 59 casi, e l’Emilia-Romagna, con 41 casi.

Nei primi sei mesi del 2026 in Italia sono state segnalate 1.581 persone, tra cui 95 minorenni, pari al 6% del totale. In questo periodo si conferma, in maniera ancora più marcata, la prevalenza di minori di sesso maschile, che sono 80, ovvero l’84% dei minorenni, per lo più di diciassettenni (59 su 80), provenienti prevalentemente dal Bangladesh (46 casi). Le minorenni femmine sono 15, per lo più tra i 16 e i 17 anni, e presentano provenienze geografiche più diversificate. Tra i casi segnalati, sono 847 quelli presi in carico nel 2025 secondo il Sistema informatizzato per la raccolta di informazioni sulla tratta (SIRIT), dato in lieve aumento rispetto agli 817 registrati nel 2024. I minorenni sono 22, ovvero il 2,6% del totale, e si osserva una leggera prevalenza di ragazze, pari a 12, provenienti principalmente dalla Nigeria (4) e dalla Costa d’Avorio (3), mentre i 10 ragazzi sono prevalentemente originari del Bangladesh (6). Prevalgono i diciassettenni (14 in totale, di cui 6 femmine e 8 maschi). La Sicilia si conferma la principale regione di emersione, con 12 casi. Nel primo semestre del 2026 le persone prese in carico sono state 350. I minorenni rappresentano il 2% del totale, con 7 casi complessivi. Si tratta di cinque ragazze di 16 e 17 anni e di due ragazzi, entrambi diciassettenni.

“Accanto alle forme più conosciute di sfruttamento, assistiamo oggi a una crescente esposizione dei ragazzi a condizioni di grave sfruttamento lavorativo o per la commissione di attività illegali-prosegue Inverno - Si tratta di fenomeni spesso sommersi che colpiscono in particolare minori stranieri soli, ma non solo, e che rischiano di essere normalizzati come semplici strategie di sopravvivenza. Dietro queste situazioni si intrecciano povertà economica, abbandono scolastico, percorsi migratori fragili e carenza di reti di protezione. Per contrastare questi fenomeni occorre intervenire sulle condizioni di vulnerabilità che li rendono possibili, prima che sul loro esito finale, e rafforzare gli strumenti di protezione”.

Save the Children è da anni impegnata con progetti di contrasto alla tratta e allo sfruttamento. Il progetto Vie d’Uscita, promosso dal 2012 in collaborazione con enti anti tratta locali, ha l’obiettivo di supportate l’identificazione e l’emersione di minori e neomaggiorenni vittime di tratta e sfruttamento. Nel primo semestre del 2026 ha raggiunto 384 beneficiari, di cui 277 minori. Il progetto Nuovi Percorsi si occupa di sostenere, in tutta Italia, i minori e le mamme sopravvissute alla tratta e allo sfruttamento, al fine di garantire la reintegrazione delle donne, la crescita sana dei minori e l’autonomia dell’intero nucleo. Dal 2021 al primo semestre del 2026 ha supportato 1575 beneficiari. Nel 2022 sono stati avviati il progetto Sportello Nuovi Percorsi Roma, con la finalità di supportare nuclei composti da giovani mamme e minori che si trovano in una condizione di forte vulnerabilità, incluse persone esposte al rischio di tratta o sfruttamento, che fino al primo semestre del 2026 ha sostenuto un totale di 1849 persone. E il progetto Liberi dall’Invisibilità, volto a proteggere e supportare minori e adulti che vivono nella zona agricola della Fascia Trasformata, nella provincia di Ragusa, in partenariato con l’Associazione “I tetti colorati” e con Caritas Diocesana di Ragusa, che fino a dicembre 2025 ha coinvolto complessivamente 665 persone attraverso percorsi personalizzati di empowerment, supporto scolastico e accompagnamento sociale, di cui 356 minori e 309 adulti.

Parallelamente, grazie ad attività comunitarie sono state raggiunte 2.404 persone, contribuendo a rafforzare il tessuto sociale e a promuovere una cultura dell’inclusione. Infine, da aprile 2023 a marzo 2025, Save the Children ha implementato il progetto transnazionale E.V.A., insieme a partner di Francia e Spagna con l’obiettivo di identificare, nelle zone di transito di Ventimiglia, Irun e nelle città di Parigi e Nimes, possibili vittime di tratta e sfruttamento, che ha permesso di intercettare 995 potenziali vittime di tratta nei 3 Paesi, di cui 416 solo in Italia. A partire dal 2025, l’Organizzazione ha avviato il progetto S.O.L.e.I.L - Servizi di Orientamento al Lavoro ed Empowerment Inter-regionale per un sistema Legale del Ministero del Lavoro e delle Politiche Sociali, con capofila Regione Lazio. Il progetto prevede la realizzazione di un sistema volto all’integrazione socio-lavorativa, alla prevenzione e al contrasto dello sfruttamento lavorativo. L’intervento di Save the Children si focalizza sulla promozione di condizioni sostenibili di inclusione sociale, protezione, empowerment e regolarità lavorativa per minori e le loro famiglie a rischio o vittime di sfruttamento nella provincia di Latina, contribuendo alla riduzione delle forme di sfruttamento, abuso, marginalità e disuguaglianze.

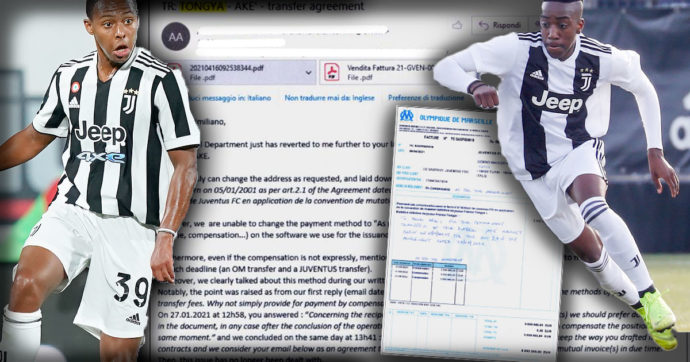

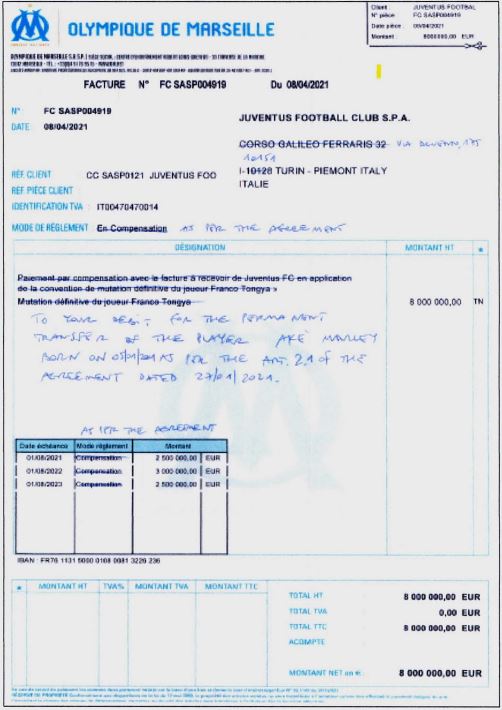

Anche l’Olympique, si legge nelle motivazioni, “precisa ripetutamente che si tratta di una operazione incrociata e integralmente compensata. Ma il punto maggiormente significativo, rispetto alla vicenda dell’Olympique De Marseille, è quello riferibile alla fatturazione”. E qui inizia la parte definitiva “eclatante” dai giudici: “La fattura emessa dall’Olympique De Marseille” l’8 aprile di due anni fa – e che pubblichiamo qui accanto – “con destinatario la FC Juventus S.p.A. e con causale ‘compensazione’ dell’operazione di scambio viene materialmente corretta a penna e ‘barrata’ in ogni dove e riscritta dalla FC Juventus S.p.A. e rispedita al mittente chiedendo di modificarla”, spiegano i giudici sottolineando che quel documento esiste ed è contenuto negli atti dell’inchiesta penale della procura di Torino. “E ciò, per evitare che potesse essere compreso all’esterno che l’operazione era effettivamente di mero scambio (cioè permuta) e non certo composta da atti indipendenti. I dirigenti della FC Juventus S.p.A. dicono espressamente che si deve evitare di evidenziare la compensazione”.

Anche l’Olympique, si legge nelle motivazioni, “precisa ripetutamente che si tratta di una operazione incrociata e integralmente compensata. Ma il punto maggiormente significativo, rispetto alla vicenda dell’Olympique De Marseille, è quello riferibile alla fatturazione”. E qui inizia la parte definitiva “eclatante” dai giudici: “La fattura emessa dall’Olympique De Marseille” l’8 aprile di due anni fa – e che pubblichiamo qui accanto – “con destinatario la FC Juventus S.p.A. e con causale ‘compensazione’ dell’operazione di scambio viene materialmente corretta a penna e ‘barrata’ in ogni dove e riscritta dalla FC Juventus S.p.A. e rispedita al mittente chiedendo di modificarla”, spiegano i giudici sottolineando che quel documento esiste ed è contenuto negli atti dell’inchiesta penale della procura di Torino. “E ciò, per evitare che potesse essere compreso all’esterno che l’operazione era effettivamente di mero scambio (cioè permuta) e non certo composta da atti indipendenti. I dirigenti della FC Juventus S.p.A. dicono espressamente che si deve evitare di evidenziare la compensazione”.