Il governo nel Piano strutturale di bilancio ammette: “Nel 2023 battuta d’arresto nella lotta all’evasione”. Ecco le stime del Tesoro

Altro che lotta all’evasione da record. Nel 2023, il primo anno “pieno” con Giorgia Meloni a Palazzo Chigi, il miglioramento della fedeltà fiscale registrato nel 2021 e proseguito nel 2022 ha conosciuto “una battuta d’arresto“. A scriverlo nero su bianco è il ministero dell’Economia guidato da Giancarlo Giorgetti, in una delle appendici del Piano strutturale di bilancio appena inviato al Parlamento e a Bruxelles. Piano in cui, tra l’altro, la strategia per la riduzione dell’evasione viene inserita tra le riforme che giustificano la possibilità di spalmare su sette anni – invece di quattro – i tagli richiesti dal nuovo Patto di stabilità. I numeri sono chiari: per il 2023 la stima della variazione dell’adempimento spontaneo dell’Irpef e dell’Ires è negativa per oltre 6 miliardi, ben più di quanto giustificato da interventi normativi che già si prevedeva avrebbero ridotto il gettito, e quella dell’Iva per 3,4 miliardi.

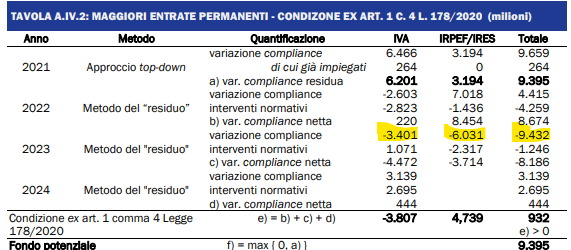

Un passo indietro. Il Piano strutturale sostituisce da quest’anno l’usuale Nota di aggiornamento al Def e incorpora quindi anche il rapporto sui risultati della lotta all’evasione. Lì dentro il governo deve determinare di quanto potrà essere rimpinguato il Fondo per la riduzione della pressione fiscale. Cioè quanti dei soldi arrivati dal contrasto al nero sono maggiori entrate “permanenti” e quindi utilizzabili come coperture per la manovra. Si parte dal recupero del tax gap calcolato nell’ultima Relazione sull’evasione fiscale e contributiva, che al momento è quella del 2023 con stime aggiornate al 2021. In quell’anno la cosiddetta compliance fiscale, cioè le imposte versate per effetto delle misure di stimolo all’adempimento e di contrasto all’evasione, è aumentata di 9,7 miliardi. L’esercizio a questo punto si fa molto tecnico: bisogna verificare che quel miglioramento non sia stato azzerato da un peggioramento uguale o maggiore nel triennio successivo.

Mancando i dati consolidati di contabilità nazionale necessari per le stime della Relazione evasione, il Tesoro si affida a un metodo meno accurato che parte dall’andamento delle imposte e lo depura dagli effetti del ciclo economico e delle norme adottate. Quello che resta corrisponde a grandi linee alla variazione della tax compliance, spiega una nota. Ecco: “quello che resta” nel 2022 è ancora ampiamente positivo, per 8,6 miliardi (8,4 di Irpef e Ires e 220 milioni di Iva), ma nel 2023 lo scenario è del tutto diverso. La variazione della compliance delle imposte sui redditi e dell’Imposta sul valore aggiunto risulta negativa per 9,4 miliardi, di cui solo 1,2 giustificati da norme con impatti negativi già previsti. Vale a dire che l’evasione sarebbe aumentata di 8,2 miliardi.

Il Mef non commenta. Si limita a osservare che in ogni caso quel peggioramento, definito “battuta d’arresto”, non è sufficiente per annullare la buona performance del 2021, che può essere quindi ritenuta permanente. Dopo aver sottratto i soldi già impiegati per manovre di finanza pubblica, che riducono il malloppo a 9,4 miliardi, applica l’altra condizione, cioè il fatto che si sia incassato più di quanto previsto dal Def. Questo riduce le maggiori entrate disponibili a 2,19 miliardi: è quella la cifra che finirà nel Fondo.

Per il resto il documento del Tesoro, pubblicato mentre la maggioranza approvava un nuovo condono dai costi miliardari per le casse dello Stato, elenca a beneficio della Commissione Ue i nuovi interventi che l’Italia si impegna a realizzare tra 2027 e 2029 – cioè dopo la fine dell’attuale legislatura – dopo aver raggiunto entro il 2026 gli obiettivi del Pnrr in tema di riduzione delle tasse non pagate e aver completato l’attuazione della delega fiscale. I pilastri della strategia descritta dal governo sono i soliti: da un lato l’approccio collaborativo, cioè il tentativo di aumentare la compliance volontaria dei contribuenti “con le buone”, dall’altro il potenziamento della tracciabilità e dell’interoperabilità delle banche dati. Quasi tutto è già sentito. Tra le azioni per promuovere l’adempimento spontaneo viene citato anche l’allargamento alle partite Iva della dichiarazione precompilata, già annunciato in uno dei decreti attuativi della delega e in fase di sperimentazione, e tra gli interventi per potenziare il sistema informativo del fisco si citano il Codice identificativo nazionale per gli affitti brevi, già operativo, e il “collegamento tra le informazioni derivanti dai pagamenti elettronici e dalla registrazione dei corrispettivi“, di cui le Entrate già si avvalgono per individuare anomalie.

Le vere novità sono poche. C’è l’impegno a realizzare una mappatura dettagliata dei rischi di evasione e frode fiscale che “dovrà permettere di individuare il rischio di inadempimento fiscale attribuibile ai diversi settori economici e di operare una distinzione tra ‘rischio di evasione’ e ‘rischio di frode’”. E si parla di un indicatore aggregato di recupero complessivo di gettito “versato spontaneamente dai contribuenti a seguito delle azioni di prevenzione e attività di controllo più efficaci realizzate dall’Amministrazione fiscale” e un altro che misuri “l’attività di recupero sul complesso dei crediti affidati dagli enti creditori” per valutare l’efficacia della riscossione a valle della parziale riforma avviata nei mesi scorsi. Al momento come è noto le cifre recuperate sono inchiodate a una percentuale poco sopra il 13% rispetto ai carichi affidati.