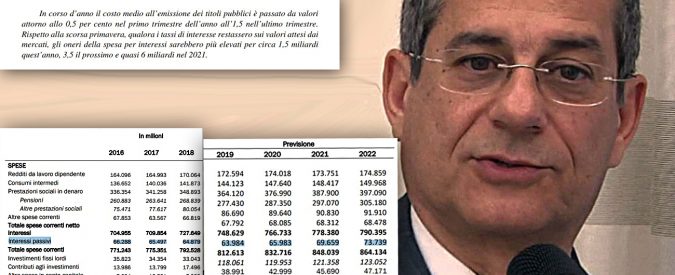

Interessi sul debito, nel 2018 e 2019 lieve calo grazie a durata più breve dei titoli. Ma nel 2022 il costo sale di 10 miliardi

“Anche se lo spread non è diminuito come sarebbe stato auspicabile, prevediamo possano esserci alcuni risparmi dal pagamento degli interessi sul debito rispetto alle stime di bilancio”. Parola del ministro dell’Economia Giovanni Tria che, in audizione sul Documento di economia e finanza, ha ostentato ottimismo sull’andamento degli oneri che l’Italia paga ogni anno agli investitori che hanno comprato titoli di Stato. Ottimismo non giustificato dalle previsioni messe nero su bianco nel Documento e confermate martedì dal capo del dipartimento Economia e statistica della Banca d’Italia Eugenio Gaiotti. Da un lato infatti è vero che nel 2018 e 2019 la spesa per interessi risulta in lieve calo, per effetto di una riduzione delle uscite legate a derivati sul debito che vanno a scadenza e di tassi relativamente bassi nella prima metà dell’anno, oltre che per le scelte fatte dal Tesoro sulla durata dei titoli emessi per sostituire quelli arrivati a fine vita. Ma dal 2020 via XX Settembre, sulla base dell’andamento attuale dei tassi, si attende un rapido aumento che nel 2021 porterà l’esborso a 69,5 miliardi e nel 2022 a 73,7 miliardi: quasi 10 miliardi in più rispetto al costo stimato per quest’anno.

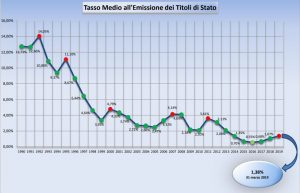

L’onere è sceso. Ma il tasso medio all’emissione è triplicato – Martedì, dopo l’audizione di Gaiotti, il presidente della commissione Bilancio della Camera Claudio Borghi ha rivendicato: “Banca d’Italia ha smentito chi finora ha fatto terrorismo sui costi dello spread“, cioè il differenziale di rendimento rispetto ai titoli tedeschi di uguale durata, che ha iniziato ad allargarsi dopo l’insediamento del nuovo governo e lo scorso autunno è arrivato a superare i 300 punti base. “E’ stato certificato che il costo del debito continua a diminuire sia per i minori interessi rispetto al debito in scadenza, sia per l’azzeramento del costo del debito ricomprato dalla Banca centrale con le operazioni di quantitative easing“. Il rappresentante di via Nazionale in realtà aveva spiegato che l’anno scorso “la spesa per interessi è diminuita in misura marginale: l’onere medio sul debito pubblico (rapporto tra interessi da pagare nell’anno e debito dell’anno precedente, ndr) è sceso di 0,1 punti percentuali, al 2,9%“, ma “in corso d’anno il costo medio all’emissione dei titoli pubblici è passato da valori attorno allo 0,5 per cento nel primo trimestre dell’anno all’1,5 nell’ultimo trimestre“, in contemporanea con le tensioni con Bruxelles sulla prima versione della legge di Bilancio. Quanto all’impatto positivo sui conti del quantitative easing della Bce, questo si fa sentire solo in una seconda fase, “quando gli interessi pagati sui titoli acquistati da Bankitalia per conto dell’Eurotower tornano allo Stato”, spiega l’economista Fedele De Novellis, partner di Ref Ricerche.

Rendimenti in salita non fanno subito crescere il costo complessivo – L’evoluzione della spesa per interessi è descritta nel dettaglio nel Def. Nel 2018 è calata di 619 milioni rispetto all’anno prima: 64,97 miliardi contro i 65,49 del 2017. Questo nonostante gli allarmi sull’incremento dei tassi che si erano diffusi lo scorso novembre. Nel 2019, poi, è atteso un ulteriore lieve ridimensionamento di circa 1 miliardo, a 63,9 miliardi. Come si spiega? I fattori che hanno giocato a favore sono diversi. “Per prima cosa, non necessariamente se i tassi salgono rispetto al periodo precedente il costo complessivo del debito aumenta subito”, chiarisce De Novellis. “Poniamo che quest’anno i rendimenti salgano dall’1 al 2%. Se scade un titolo che all’epoca dell’emissione rendeva il 4% e ora viene sostituito con uno che paga il 2%, il costo in valore assoluto comunque diminuisce. E prima di rinnovare l’intero stock di debito a tassi più altri passano anni. Ma resta il fatto che in uno scenario globale di tassi bassissimi l’Italia paga un forte premio al rischio: i tedeschi a seconda delle scadenze emettono quasi a zero o con rendimenti negativi”.

Il nuovo governo ha accorciato la “vita media” del debito – Va poi considerato che il dipartimento Debito pubblico del Tesoro può “giocare” sulla durata del debito, sfruttando il fatto che i titoli a breve termine come i Bot oggi rendono poco più dello 0% contro il 2,6% dei Btp decennali. “E’ probabile che il governo quando lo spread era più alto abbia emesso più titoli a breve sperando che poi i tassi si abbassassero”, ipotizza l’economista Francesco Daveri, direttore del master Mba della Sda Bocconi. “Al contrario l’ex ministro Pier Carlo Padoan e la ex responsabile del debito pubblico Maria Cannata prima delle elezioni, quando le condizioni erano favorevoli, avevano rinnovato quanto più debito possibile a più lunga scadenza per anticipare il probabile aumento dei tassi post voto”. Le statistiche del ministero dell’Economia confermano questa ipotesi: la vita residua media ponderata dei titoli di Stato a febbraio 2018 ha raggiunto gli 83,46 mesi (6,9 anni), contro i 79 mesi di fine 2016 quando si insediò Gentiloni, ma in autunno il nuovo esecutivo l’ha progressivamente ridotta fino a 80,8 mesi a novembre 2018. Quest’anno, dopo l’accordo con la Commissione sulla manovra e il raffreddamento dello spread, la durata è di nuovo lentamente aumentata fino a 81,8 mesi.