Usa, la crescita economica non ha guarito il mercato. Arriverà un’altra crisi, ma quando?

L’economia americana e la sua borsa arrivano da circa dieci anni di crescita ininterrotta. Dalla crisi dei mutui subprime e dal fallimento della Bearn Stern prima e della Lehman Brothers poi, ne è passata di acqua sotto i ponti. La bancarotta delle due banche ha travolto l’economia mondiale e ha messo in luce le deviazioni di un sistema malsano che erogava prestiti anche a chi non assicurava sufficiente garanzie.

La correzione delle dinamiche che hanno scatenato la crisi ha visto l’imposizione alle banche di un maggior rigore patrimoniale, con criteri più stringenti di capitale e liquidità. Inizia così il periodo di iper-regolamentazione e nel 2010 viene varato il Dodd Frank act. Ma questo non è servito a rendere i banchieri più prudenti e il mercato più sano. Rispetto a dieci anni fa non è cambiato l’approccio di gestione dei rischi, così come non è cambiato il modello di business che è rimasto esattamente lo stesso. Si è solo rifatto il look. Non è quindi una questione di se arriverà un’altra crisi, ma di quando. Diventa importante allora capire quali sono i segnali che arrivano dall’economia americana e se questi lasciano in qualche modo prefigurare una crisi prossima futura.

L’economia americana cresce a un ritmo del 2,5-3% l’anno. Crescita che, se fosse confermata anche per i prossimi anni, renderebbe il ciclo di espansione iniziato nel 2009 il più lungo di sempre. A trainare l’economia sono stati i consumi, gli investimenti e l’aumento della spesa pubblica. I consumi valgono circa il 70% del Pil e gli investimenti fissi delle aziende il 14%: insieme fanno l’84% dell’economia. È dunque il settore privato, dopo una fase di riequilibrio durata anni, il principale responsabile della crescita attuale.

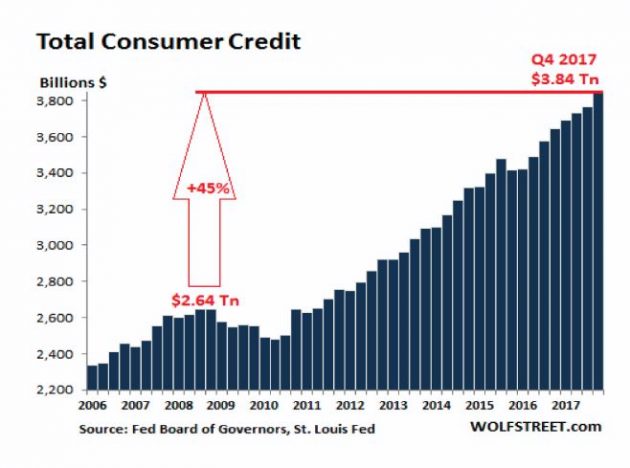

Ed è proprio dal quel 70% di consumi che fanno il Pil che potrebbero arrivare i primi problemi. I dati della Fed ci dicono che il totale dei crediti al consumo a fine 2018 ha raggiunto 4 triliardi di dollari con una crescita del 48% rispetto al dato del dicembre 2007, che era “solo” di 2,7 triliardi di dollari. In altre parole, il 70% del Pil dipende dal credito privato. E se la qualità del credito dovesse peggiorare? In fondo, una volta che i meritevoli di credito hanno tre frigoriferi, tre automobili, quattro televisori, per mantenere i consumi elevati e “fare Pil” è presumibile ritenere che verrà erogato credito anche a coloro i quali non meritano la tripla A. E immediatamente la qualità del credito peggiora: allora puoi cartolarizzare i crediti “giocando su massa e tempo” degli stessi. Se ci si pensa, pur con qualche diversa sfumatura, è proprio quello che è successo con gli ormai famosi subprime immobiliari fino al 2007.

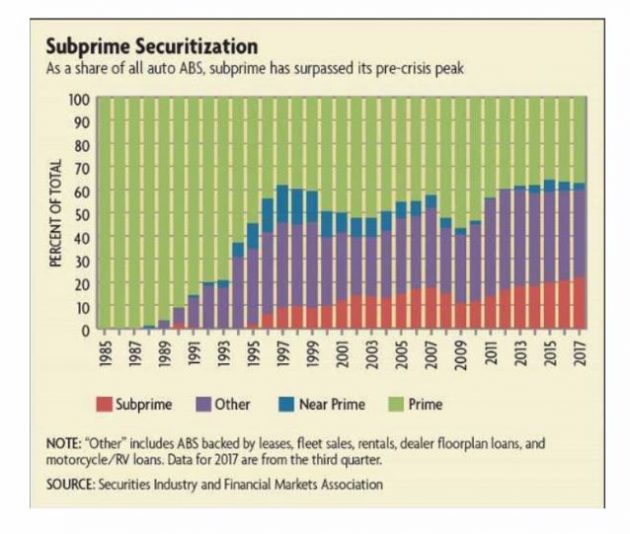

Secondo i dati della Securities Industry and Financial Market Association, gli Asset-Backed Securities (Abs) ammontavano a fine 2018 a di 517 miliardi di dollari (+140% rispetto ai 215 miliardi del 2008 e -35% rispetto ai 796 miliardi del 2007, anno di picco, pre-scoppio bolla). Di questi, i Clo (Collateralized loan obligation) ammontavano a fine 2018 a 280 miliardi di dollari e rappresentavano il 54% (erano il 37% nel 2008 e il 7% nel 2009).

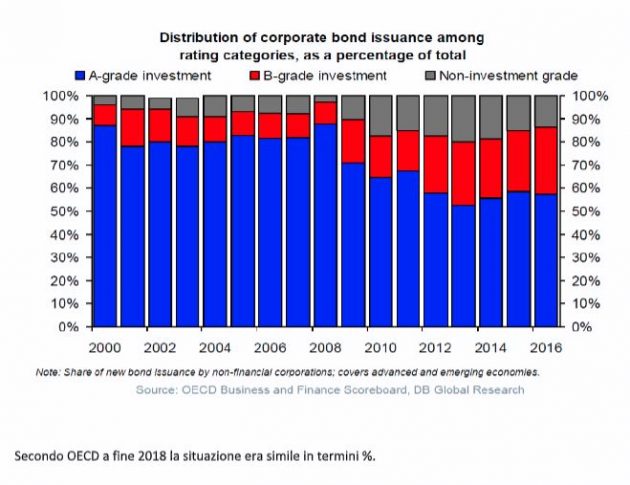

Nei portafogli dei Clo ci sono attività diverse (obbligazioni, titoli, corporate bond e strumenti di vario tipo). Il processo di cartolarizzazione dovrebbe portare a migliorarne il rating rispetto a quello delle singole asset class che lo compongono, grazie alla diversificazione. Ma siamo propri sicuri che abbiano una rischiosità più bassa delle singole assets class che lo compogono? Se infatti guardiamo ai dati dell’Oecd, Business and Finance Scoreboard, DB Global Research, notiamo come a fine 2018 il 47% dei bond corporate risulti speculative credit (sotto A-grade investment) e addirittura il 12% non-investment grade, contro il 15% e 2% del 2008 rispettivamente.

Se l’economia dovesse rallentare, che succederebbe alle obbligazioni corporate oggetto della garanzia, alla luce soprattutto del peggioramento del rating medio che subirebbero le garanzie stesse? E inoltre se la crescita economica è trainata dai consumi che dipendono da nuovo debito, occorre chiedersi fin quando questo modello potrà essere spinto e reggere. Sui mercati qualcosa ha già cominciato a muoversi: un aumento dei rendimenti, che si accompagna a un aumento delle aspettative di maggior rischio. E questo maggior rischio sembra che cominci a delinearsi. Se prendiamo la curva swap americana notiamo come il rendimento dei titoli a due anni (2,2%) sia solo 17 centesimi più basso di quello a dieci anni (2,37%). Statisticamente, quando il rendimento a due anni supera quello del decennale, nei 12/18 mesi successivi l’economia entra in recessione. Come abbiamo visto, la situazione è per ora di allarme.

Facciamo il riassunto:

1. warning sulla continuazione del trend economico la cui ulteriore crescita sembra essere sostenuta dal debito;

2. stock di debito (privato, pubblico e societario) che a fine 2018 ammontava a circa il 400% del Pil (nel 2008 era il 200%). Debito detenuto anche da investitori retail, meno propensi alle perdite e che quindi venderanno in caso di discesa dei prezzi;

3. le vendite del debito sul mercato finanziario più difficili a causa dell’illiquidità dello stesso dovuta al Dodd Frank Act;

4. l’ammontare in valore assoluto degli Abs che a fine 2018 risultava avvicinarsi pericolosamente al massimo storico del 2007.

Non sono in grado di dire se la bolla scoppierà domani, tra un mese o tra qualche anno. Per questo occorre un veggente. Ma, come ripeto, non è una questione di se, ma di quando.