Chi restituisce il bonus di 80 euro. E perché

Con la dichiarazione dei redditi, quasi un milione e mezzo di contribuenti dovrà restituire il bonus Irpef. L’origine del problema sta proprio nella definizione di reddito e i casi possibili sono tanti. Sostituirlo con un aumento della detrazione da lavoro dipendente aprirebbe altre questioni.

di Massimo Baldini e Simone Pellegrino ( fonte: lavoce.info)

Un problema di definizione del reddito

È notizia di questi giorni che molti contribuenti dovranno, in sede di dichiarazione dei redditi, restituire totalmente o parzialmente il bonus Irpef. Il bonus è un credito di imposta erogato a chi percepisce almeno un reddito da lavoro dipendente, sempre che l’imposta lorda sia superiore alla detrazione per lavoro dipendente e che il reddito sia inferiore a 26 mila euro.

Nel caso di un dipendente occupato per tutto l’anno con solo reddito da lavoro e senza familiari a carico, la soglia di reddito per iniziare a percepire il bonus è 8.145 euro. Se si lavora meno di dodici mesi, nel rispetto delle condizioni prima ricordate, il reddito minimo per percepirlo è minore. Il bonus è costante a 960 euro annui nella fascia 8.145-24mila euro, poi decresce repentinamente (comportando un’aliquota marginale effettiva dell’80 per cento) tra 24 e 26mila euro.

L’origine del problema sta nella definizione di reddito. Il reddito complessivo e l’imposta netta “definitivi” si determinano al momento della dichiarazione dei redditi, che serve proprio a raccordare la situazione complessiva del contribuente rispetto ai redditi percepiti e alle imposte già pagate nel corso dell’anno precedente. Il reddito da considerarsi ai fini del bonus è pari a quello complessivo Irpef maggiorato dei redditi da canone di locazione soggetti a cedolare secca e diminuito dalla deduzione per l’abitazione principale. Pertanto, non è pari al solo salario. Casi di irregolare percezione del bonus sono quindi possibili, perché per evitarli bisognerebbe che tutti sapessero stimare i propri redditi annui con grande precisione. Le conseguenze possono essere dolorose, perché il bonus si riceve mensilmente, ma l’eventuale restituzione deve avvenire in unica soluzione in sede di compilazione della dichiarazione (con possibilità di richiedere il pagamento rateale).

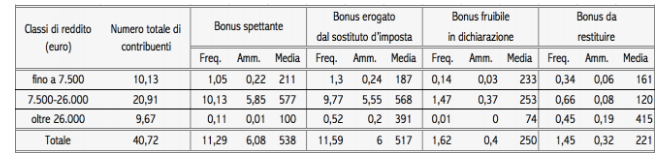

Tabella 1 – Statistiche fiscali relative all’Irpef e al bonus sui redditi del 2014

Note: Frequenze espresse in milioni di unità; ammontari espressi in milioni di euro; medie espresse in euro.

Fonte: Dipartimento delle Finanze, 2016.

La tabella 1 mostra la distribuzione dei contribuenti e degli importi per l’Irpef sui redditi del 2014. In totale, 1,45 milioni di contribuenti devono restituire il bonus ricevuto, che per essi vale in media 221 euro. La grande maggioranza sembra avere un reddito superiore al limite minimo di 8.145 euro e per loro si può pensare che non si tratti di un grosso problema. Più spiacevole è la situazione dei dipendenti con redditi bassi. I casi possibili sono tanti. Ad esempio, si consideri un lavoratore dipendente con reddito lordo mensile di 800 euro che, dopo i primi sei mesi, viene licenziato e trova occupazione per i restanti sei mesi a un reddito lordo mensile di 500 euro (oppure riceve per sei mesi una Naspi di 500 euro). In questo caso il reddito complessivo è pari a 7.800 euro, mentre la detrazione per lavoro è maggiore dell’imposta lorda. Il bonus non spetta, ma magari è stato totalmente o parzialmente ricevuto e quindi deve essere restituito. Dalla tabella 1 risulta che fino a 7.500 euro di reddito complessivo vi sono 10,13 milioni di contribuenti, tra i quali 340mila hanno ottenuto un bonus che deve essere restituito. In media il bonus percepito da ognuno di essi vale 161 euro, quindi è stato percepito per due mesi.

La consistente precarietà presente nel mercato del lavoro rende molto diversificati i possibili casi di lavoratori con reddito basso che devono restituire il bonus. Può capitare se ad esempio si cambia spesso lavoro, se l’azienda dopo qualche mese va in crisi e smette di pagare lo stipendio, ma anche se sono presenti errori nei dati inseriti nelle certificazioni dei datori, oppure se si ricevono anche poche migliaia di euro per canoni di locazione soggetti a cedolare secca. La situazione può persino ribaltarsi, se il lavoratore ha diritto al bonus, ma non è stato erogato – in tutto o in parte – dal datore di lavoro. In tal caso si ha diritto a chiedere il rimborso, sempre con la dichiarazione dei redditi. La tabella ci dice che in questa condizione vi sono 1,62 milioni di persone.

Troppi calcoli per un bonus?

I problemi nel calcolo del bonus sono così rilevanti da far concludere che sia meglio cancellarlo, ad esempio sostituendolo con un aumento della detrazione da lavoro dipendente? Ricordiamo brevemente le sue origini. All’inizio del 2014 il governo si era impegnato a garantire un incremento di reddito disponibile di mille euro per un numero non piccolo di contribuenti. Siccome la misura è costosa (oggi vale circa 9 miliardi di euro all’anno, pari a circa il 6 per cento del gettito Irpef), la platea dei beneficiari era stata poi ridotta (i principali esclusi sono stati i dipendenti incapienti, oltre ad autonomi e pensionati). Inoltre, poiché dal punto di vista politico si doveva garantire un maggior reddito disponibile pari a circa mille euro, si è deciso di utilizzare questo strumento, che dal punto di vista applicativo esula dalla struttura Irpef, rispetto alla rimodulazione della detrazione per lavoro dipendente. Pertanto la misura è più propriamente una maggiore spesa pubblica rispetto a una minore entrata, e come tale è stata considerata dall’Istat.

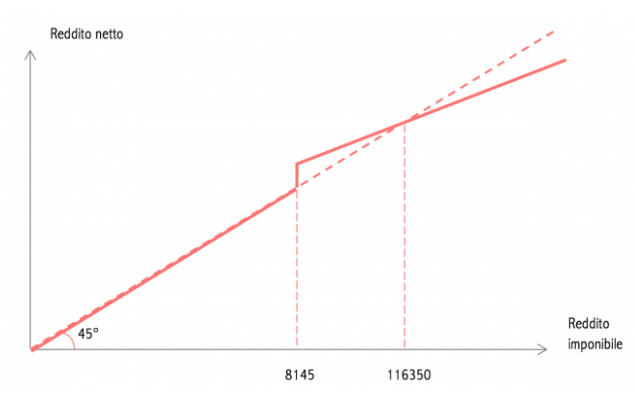

La semplice sostituzione del bonus con una maggiore detrazione da lavoro dipendente porrebbe almeno due problemi. Il primo è che oggi, grazie al bonus, alcuni contribuenti a reddito basso non solo hanno smesso di pagare l’Irpef, ma ricevono un trasferimento netto, come si vede nel grafico, relativo a un contribuente con soli rediti da lavoro dipendente senza carichi familiari occupato tutto l’anno. Tra 8.145 e 11.635 euro di imponibile, il suo reddito netto (dato da reddito imponibile – Irpef + Bonus) supera lo stesso reddito imponibile, e solo oltre 11.635 euro si comincia a pagare un’Irpef netta (Irpef – Bonus) maggiore di zero. Certo, il salto attorno agli 8.145 euro è molto brusco e si sarebbe potuto disegnare meglio, anche se a costi più alti, ma se il bonus venisse sostituito con una maggiore detrazione, questo contribuente non potrebbe più avere un reddito netto superiore all’imponibile in alcun intervallo di reddito.

Grafico 1 – Reddito netto con bonus e reddito imponibile per un contribuente senza carichi familiari

È però difficile realizzare con un unico strumento (l’imposta sul reddito) obiettivi così diversi (anzi, quasi opposti) come raccogliere gettito e sostenere i redditi bassi. Il bonus è una misura ambigua perché è nato come strumento per ridurre il costo del lavoro, ma è stato anche presentato come trasferimento a favore dei lavoratori più poveri, mentre in effetti va soprattutto alle famiglie a reddito medio (Audizione Istat alle V Commissioni riunite del 13/10/2014). Meglio avere più strumenti, e in questo senso bisogna rivedere i trasferimenti monetari ai nuclei a basso reddito. Ciò contribuirebbe anche a ridurre la povertà tra i minori, molto cresciuta durante la crisi. Il secondo problema sarebbe un ulteriore aumento del numero degli incapienti, già in forte espansione negli ultimi 15 anni. Di conseguenza, diventerebbero meno appetibili tutte le altre detrazioni, da quelle per carichi familiari a quelle per spese mediche o ristrutturazioni.

È però difficile realizzare con un unico strumento (l’imposta sul reddito) obiettivi così diversi (anzi, quasi opposti) come raccogliere gettito e sostenere i redditi bassi. Il bonus è una misura ambigua perché è nato come strumento per ridurre il costo del lavoro, ma è stato anche presentato come trasferimento a favore dei lavoratori più poveri, mentre in effetti va soprattutto alle famiglie a reddito medio (Audizione Istat alle V Commissioni riunite del 13/10/2014). Meglio avere più strumenti, e in questo senso bisogna rivedere i trasferimenti monetari ai nuclei a basso reddito. Ciò contribuirebbe anche a ridurre la povertà tra i minori, molto cresciuta durante la crisi. Il secondo problema sarebbe un ulteriore aumento del numero degli incapienti, già in forte espansione negli ultimi 15 anni. Di conseguenza, diventerebbero meno appetibili tutte le altre detrazioni, da quelle per carichi familiari a quelle per spese mediche o ristrutturazioni.