Aumento dell’Iva annunciato per spingere i consumi?

Per Italia e Grecia che faticano a uscire dalla recessione servono politiche macroeconomiche innovative. E le aspettative di inflazione fanno salire il consumo di beni durevoli. La soluzione nell’annuncio di un aumento dell’Iva controbilanciato da una pari riduzione della tassazione sul reddito.

di Francesco D’Acunto*, Daniel Hoang e Michael Weber

Come si esce dalla recessione?

Con la grande recessione si è aperto un dibattito su quali politiche possano riportare l’economia al suo tasso di crescita naturale. Ridurre i tassi di interesse nominali è impossibile, perché sono già vicini a zero. Le politiche fiscali convenzionali possono causare un aumento vertiginoso del deficit ed è difficile verificarne l’efficacia. Si pensi, per esempio, al “bonus Renzi” di 80 euro: l’incertezza del quadro macroeconomico porta le famiglie ad aumentare i risparmi anziché i consumi e quindi rende poco chiaro il suo effetto sulla domanda aggregata.

La teoria macroeconomica suggerisce una misura possibile: aumentare le aspettative di inflazione per ridurre i tassi di interesse reali a tassi nominali fissi (equazione di Fisher) e quindi stimolare i consumi (equazione di Eulero). Finora non c’è evidenza che supporti questa intuizione.

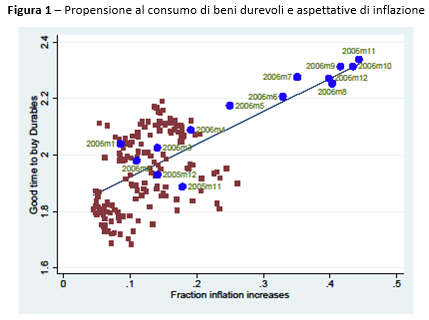

Nella figura 1 mostriamo evidenza in supporto del legame tra aspettative di inflazione e propensione al consumo con nuovi dati su famiglie tedesche del GfK Consumer Climate MAXX index. La propensione al consumo mensile media da gennaio 2000 a dicembre 2013 è sull’asse delle ordinate; le aspettative di inflazione su quello delle ascisse. La correlazione positiva tra le due variabili è evidente. Tenendo invariate una ricca serie di caratteristiche individuali, le famiglie che aspettano un’inflazione crescente sono l’8 per cento più propense ad acquistare beni durevoli. Troviamo inoltre che le famiglie più istruite, con redditi più alti e che vivono in agglomerati urbani rispondono di più alle aspettative di inflazione.

Un effetto causale?

Ma per trarre conclusioni di politica fiscale, dobbiamo dimostrare che l’effetto delle aspettative di inflazione sulla propensione al consumo è causale. A tale scopo, sfruttiamo uno shock alle aspettative delle famiglie tedesche: nel novembre 2005, la grosse koalition appena formata annunciò inaspettatamente un aumento dell’aliquota Iva massima di tre punti percentuali, con effetto dal gennaio 2007. L’aumento era teso a consolidare il bilancio federale. Allo stesso tempo, i tassi di interesse nominali erano fissi, perché stabiliti dalla Banca centrale europea, e quindi il tasso di interesse reale in Germania è sceso.

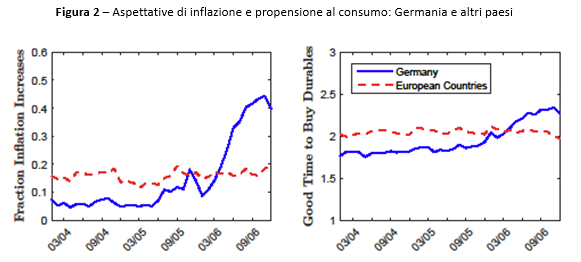

Usiamo famiglie di altri Paesi europei con caratteristiche simili a quelle tedesche come esempi controfattuali. Nella figura 2 diamo una semplice rappresentazione grafica di questo esperimento.

Le aspettative di inflazione medie e la propensione al consumo evolvono parallelamente per le famiglie tedesche e straniere prima del novembre 2005. Costruiamo quindi una strategia di identificazione con il metodo della differenza-delle-differenze: per ogni coppia di famiglie simili, tedesca e straniera, confrontiamo gli effetti sulla famiglia tedesca e sulla famiglia straniera prima e dopo l’annuncio dell’aumento Iva in Germania.

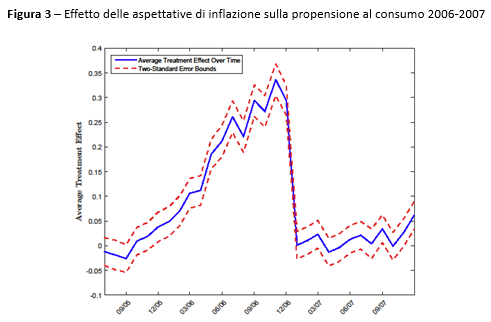

Nel gennaio 2006, le famiglie tedesche erano 3,8 punti percentuali più propense ad acquistare beni durevoli rispetto a prima dell’annuncio e alle famiglie straniere. Nella figura 3 mostriamo che l’effetto è aumentato di mese in mese per tutto il 2006, con un picco di 34 punti percentuali in novembre. L’effetto è scomparso nel gennaio 2007, come previsto: non c’erano aumenti di inflazione programmati dopo gennaio 2007.

Misure non convenzionali a impatto zero sui conti pubblici

L’evidenza proposta in questo articolo suggerisce politiche fiscali non convenzionali per paesi che devono uscire da una recessione, come l’Italia e la Grecia. Una serie di annunci di aumenti Iva, anche di modesta entità, con una simultanea riduzione delle imposte sul reddito producono una crescita delle aspettative di inflazione nelle famiglie senza cambiare l’incertezza del quadro macroeconomico e quindi possono aumentare i consumi nell’immediato. Queste misure lasciano il deficit invariato.

Ecco quindi un suggerimento per far spendere i famosi 80 euro alle famiglie italiane senza costi aggiuntivi per il bilancio pubblico.

* Francesco D’Acunto is a Phd Candidate in Finance at the University of California, Berkeley. Before moving to UC Berkeley, he held visiting positions at the University of Warwick and the University of Chicago