Popolare di Bari, la Consob sapeva tutto dal 2016: dai profili di rischio falsati per riempire i clienti di azioni alle compravendite pilotate

Decenni di governo dei padri padroni su consigli di amministrazione e sindaci “distratti”. Assemblee dei soci addomesticate grazie a prezzi delle azioni, non quotate e illiquide, stabiliti a tavolino e per niente trasparenti. Compravendite dei titoli opache e pilotate in modo da privilegiare alcuni soci ai danni di altri. Gestioni opportunistiche del profilo di rischio dei clienti chiamati a investire negli aumenti di capitale, in modo da poterli imbottire di azioni e obbligazioni “della casa”. Operazioni “baciate”: io finanzio te e tu ricapitalizzi me con una parte dei soldi che io ti ho dato. Erogazione di credito facile agli “amici degli amici” che potevano vantare parentele con politici nazionali e locali. Acquisto di strumenti finanziari esposti sui clienti, usati come partite di giro per togliere debiti dai conti della banca e camuffarli in investimenti. Vendita di diamanti dai prezzi irreali e incasso delle relative maxicommissioni. Nomine di manager nonostante fossero già stati sanzionati per gravissime irregolarità. È una vera galleria degli orrori quella che emerge dalle carte dell’ispezione Consob alla Banca Popolare di Bari.

Eppure questa infinita serie di problemi non è nuova nel panorama bancario nazionale. Perché le operazioni e le irregolarità scoperte nella banca pugliese, commissariata il 13 dicembre scorso da Banca d’Italia per “salvarla” in extremis con l’intervento dello Stato, sono esattamente uguali a quelle che il 25 giugno 2017 spinsero il ministero dell’Economia, sentita Banca d’Italia, a mandare in liquidazione coatta amministrativa la Banca Popolare di Vicenza. Le due storie sono così perfettamente sovrapponibili da poter ritenere quella della Bari la fotocopia, seppure in scala ridotta, del collasso della Vicenza.

Identica, in entrambe le vicende, è anche un’altra caratteristica fondamentale: la lentezza con la quale sono arrivati gli interventi degli organismi di vigilanza, Consob sul piano della tutela dei risparmiatori e Banca d’Italia su quello della vigilanza sulla solidità degli istituti e della stabilità del sistema creditizio. Una lentezza che non depone a favore né dell’efficacia né dell’efficienza delle Autorità di controllo esterne: i pompieri sono arrivati solo quando la stalla era già completamente bruciata e il “parco buoi” andato arrosto. Ma se sul rapporto tra la Bari e la Vigilanza di Banca d’Italia si è già detto molto, al punto da far scoppiare polemiche politiche che si intrecciano con le nomine a Palazzo Koch e con l’avvio della seconda commissione parlamentare d’inchiesta sul sistema bancario, molto resta invece da dire sul lavoro della Consob sulla Popolare pugliese.

L’aumento di capitale del 2014 a un prezzo superiore a quello consigliato – Per capire cos’è successo, occorre tornare indietro di oltre cinque anni. L’8 marzo 2014 il consiglio di amministrazione della Popolare di Bari, per poter digerire l’acquisizione di Tercas benedetta da Bankitalia, approva un aumento di capitale da 300 milioni che verrà chiuso a fine anno. Al 31 dicembre di quell’anno il patrimonio della banca aumenta di 500 milioni anche grazie al collocamento di obbligazioni subordinate per 200 milioni. Peccato che il prezzo delle azioni, fissato a 9,53 euro (ma con uno sconto del 6% a 8,95 euro) fosse più alto delle valutazioni realizzate dall’esperto “indipendente” Deloitte: secondo tre diversi calcoli della società di consulenza il valore avrebbe dovuto essere tra 7 e 8 euro. Ma il cda non ne tiene conto e non lo indica nei prospetti. La compagine sociale cresce di oltre 7mila unità superando i 68.000 azionisti.

Il 19 aprile 2015 il cda, presieduto da Marco Jacobini, nomina Giorgio Papa amministratore delegato al posto del dimissionario Vincenzo De Bustis. Il 5 giugno la Consob approva una nuova emissione di obbligazioni per 20,5 milioni e un secondo aumento di capitale per 30,5 milioni proposti dalla Bari. I bond settennali pagheranno il 6,5% lordo, le azioni sono offerte in opzione agli azionisti sempre a 8,95 euro l’una. Secondo la banca la ripresa dell’aumento di capitale serve “oltre a soddisfare le richieste di sottoscrizione rimaste inevase nel precedente aumento di capitale di fine 2014” a “dotare il gruppo di mezzi patrimoniali idonei a fronteggiare lo sviluppo del business, i possibili scenari di stress, nonché l’eventuale evoluzione della disciplina prudenziale”.

Le operazioni baciate e i diamanti – Qualcosa tuttavia non quadra. La Banca d’Italia nel 2016 fa una verifica che condivide con Consob e scopre almeno 10 finanziamenti baciati a soggetti inidonei per profilo di rischio. Non solo: l’ispezione rileva che gli ordini di vendita delle azioni della Bari, gestiti su un sistema di negoziazione interno dall’area finanza della banca, venivano rallentati o inevasi. Nel frattempo l’assemblea del 24 aprile 2016 aveva ridotto il prezzo dell’azione da 9,53 a 7,5 euro. Molti soci avevano cercato di vendere i loro titoli prima di quella data ma non ci erano riusciti: da qui l’esplosione di oltre 200 esposti presentati alle autorità di controllo.

Non basta. Grazie al rapporto con il broker Intermarket Diamond Business (Idb), la Bari da ottobre 2015 proponeva ai clienti di comprare i famosi “diamanti certificati”, realizzando 133 contratti per 2,8 milioni. A ottobre 2016 il cda usciva dall’accordo con Idb e ne apriva uno nuovo con Diamond Private Investment (Dpi), in cambio della sottoscrizione ogni anno da parte di Idb di 500mila euro in azioni della BpB. Sia Idb che Dpi sono oggi sotto indagine a Milano per truffa ai danni dei clienti.

L’ispezione Consob: profili di rischio falsati per vendere le proprie azioni ai risparmiatori – Da giugno a ottobre 2016 la banca finisce così sotto ispezione Consob per verificare proprio quegli aumento di capitale. L’esito di quelle verifiche emergerà però solo a settembre del 2018 con pesanti sanzioni della Commissione di vigilanza. Cosa scopre la Consob? Le stesse cose che ha scoperto alla Vicenza: profilature opportunistiche per 26mila investitori (su 70mila) che avevano chiesto di rientrare in un profilo prudente, ma ai quali in 25.700 casi il profilo di rischio è stato alzato per poter piazzargli in portafoglio le proprie azioni e obbligazioni. Si scopre che la banca ha considerato anche i depositi quali parte del portafoglio di investimenti dei clienti, in modo da poter dire che la quota di “titoli” rischiosi (i conti correnti erano equiparati a “investimenti monetari”) era inferiore, e che ha bloccato la possibilità di modificare i profili di rischio per periodo da 360 a 999 giorni, in modo da “inchiodare” gli investitori. Non solo: per ottenere i fondi necessari a vendere azioni e bond propri, la Bari ha indotto gli investitori a vendere titoli sicuri. Il 22% dei clienti che nel 2014 ha partecipato all’aumento di capitale della BpB aveva disinvestito uno o più titoli, anche di strumenti sicuri come i titoli di Stato. I disinvestimenti, poi usati per sottoscrivere l’aumento di capitale, erano ammontati a 135 milioni su 500 sottoscritti, pari al 23% del totale collocato. Per poter meglio piazzare i propri bond subordinati, nei questionari ai clienti sulla conoscenza delle obbligazioni la Bari aveva posto un’unica domanda riferita genericamente a obbligazioni non di Stato, obbligazioni strutturate, obbligazioni subordinate. Secondo la Consob, a fine 2016 il 36,5% dei soci, 29mila soggetti, “presentava un portafoglio inadeguato” al profilo di rischio.

Per ovviare al disastro delle negoziazioni interne delle proprie azioni, bloccate dalla differenza tra prezzi di vendita e di acquisto, il 27 giugno 2017 il Cda della Bari decide che dal 30 giugno successivo le azioni saranno quotate sul mercato Hi-Mtf a partire da un prezzo di 7,5 euro. Ma nemmeno il mercato esterno risolverà il problema dell’illiquidità e al momento della sospensione dei titoli, il 4 dicembre 2019, erano praticamente illiquide inchiodate a 2,38 euro l’una. Così nessuno si fiderà più della banca che non riuscirà a inserirsi nella corrente di aumenti di capitale realizzati per rafforzarsi da altri istituti italiani nel 2017 (UniCredit, Ubi, Carige), nel 2018 (ancora Carige, Banca Intermobiliare, Creval) e 2019 (l’eterna Carige).

Le sanzioni arrivate solo dopo l’uscita di Vegas – Intanto il 13 settembre 2018 la Consob delibera le sanzioni alla Bari per le irregolarità scoperte nell’ispezione condotta due anni prima. La stangata è durissima: un totale di 2,6 milioni da dividere tra la banca, i manager, il presidente, i consiglieri di amministrazione e i sindaci. Al presidente Marco Jacobini, ai suoi figli Luigi e Gianluca e all’ex direttore generale Vincenzo De Bustis vengono contestate le modalità di determinazione del prezzo degli aumenti di capitale, le omissioni di informazioni nei prospetti, la profilatura dei clienti. La banca presenterà ricorso contro le sanzioni Consob ma perderà sia in primo grado che in appello, con sentenza del 15 settembre 2019.

Ma la banca risponde alle sanzioni Consob con un incredibile comunicato stampa in cui afferma di “non aver commesso alcuna violazione della normativa di vigilanza”, che “subisce un provvedimento sanzionatorio ingiusto a fronte di assetti tecnico/operativi già esaminati in passate ispezioni e, comunque noti alla Consob da molti anni e mai oggetto di rilievo”, motivi per i quali “l’intervento, oltre a essere infondato nel merito, è oggettivamente tardivo”. In effetti la banca non mente su un fatto: dall’ispezione all’irrogazione delle sanzioni sono passati due anni durante i quali Consob non ha battuto ciglio. Non basta: con un sovrappiù di arroganza, il 13 dicembre 2018 il cda della Bari “accoglie” le dimissioni dell’ad Papa e nomina al suo posto Vincenzo De Bustis, che torna sul ponte di comando nonostante sia tra i manager colpiti dalle recentissime sanzioni della Commissione di vigilanza.

Solo il 12 dicembre 2019, il giorno prima del commissariamento, il cda della Bari approva l’azione di responsabilità nei confronti dell’ex amministratore delegato Giorgio Papa, dell’ex responsabile della direzione crediti, Nicola Loperfido, e l’ex condirettore generale, Gianluca Jacobini, figlio dell’ex presidente Marco Jacobini. Ma ormai è tardi, soprattutto perché per rendere operativa la causa agli ex manager serve l’approvazione dell’assemblea dei soci.

Perché alla Consob ci sono voluti 24 mesi, tra la fine dell’ispezione nel 2016 e le sanzioni irrogate nel 2018, a prendere posizione? Cos’è successo nel frattempo? È accaduto che i vertici della Commissione sono cambiati. Al presidente uscente Giuseppe Vegas è subentrata pro tempore Anna Genovese. L’8 maggio 2017 Giuseppe Vegas tiene, dopo sette anni di mandato, il suo discorso di addio nell’incontro annuale della Consob con i mercati finanziari. Il presidente uscente critica l’applicazione della direttiva Brrd che ha portato in Italia la risoluzione delle banche in crisi: il primo bilancio dall’attuazione del bail in “non può dirsi positivo”. Ma Vegas ribalta la responsabilità sull’Europa, affermando che “a livello europeo non si sia tenuto nella dovuta considerazione l’impatto sui piccoli risparmiatori” e, inoltre, è stata “infelice e poco ponderata la scelta di adottare la nuova disciplina con effetto retroattivo”. Per il presidente della Consob la normativa “va corretta quanto prima”. L’economista Mario Seminerio commenterà così il discorso di Vegas: “Non è davvero male, detto da chi doveva comunque vigilare sui profili di rischio e adeguatezza dell’emissione di titoli di debito subordinato con cui i piccoli risparmiatori sono stati impiombati da banche i cui gruppi di controllo non avevano i soldini per fare aumenti di capitale”.

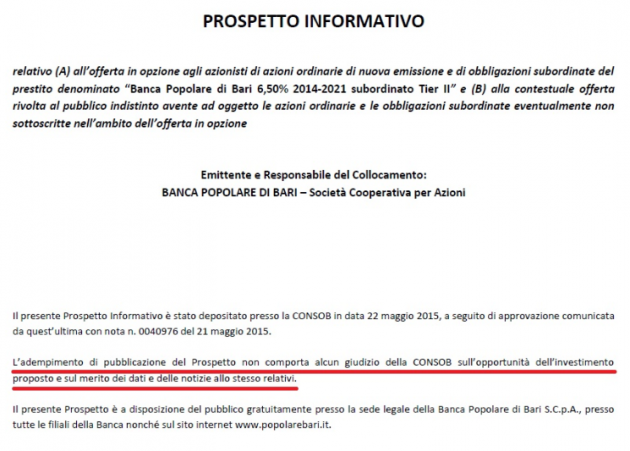

Quella frase che scarica la responsabilità. Ma per la Cassazione l’omessa vigilanza si paga – Resta un’ultima domanda. Perché sui frontespizi dei prospetti degli aumenti di capitale della Bari del 2007, del 2014 e del 2015, come su quello del documento di registrazione del 14 agosto 2014, tutti depositati in Consob, appare la stessa frase: “L’adempimento di pubblicazione non comporta alcun giudizio della Consob sull’opportunità dell’investimento proposto e sul merito dei dati e delle

notizie relativi allo stesso”? Sono anni che questa frase compare, sempre identica, su tutti i prospetti dei titoli piazzati in Italia da qualsiasi società ai risparmiatori. Ci torna in mente la scritta “SEeO”, “Salvo errori e omissioni”, inserita su fatture, ricevute, conti, accrediti, addebiti. Una clausola che non vale nulla dal punto di vista giuridico perché gli errori si pagano. La regola vale anche per la Consob. Lo ha sancito la prima sezione civile della Cassazione con la sentenza 23418 del 17 novembre 2016: l’omessa vigilanza dei commissari e degli esperti della Commissione fa scattare il risarcimento del danno all’investitore che ha aderito a un’offerta di collocamento di titoli tratto in inganno da prospetti informativi falsi, sui quali chi per legge era tenuto a farlo non ha invece vigilato con attenzione.