Def, le analisi sulla Nota: “Il debito calerà solo se l’inflazione sale. Regola Ue non viene rispettata, possibile richiesta di revisione”

“Risulta molto incerto che, allo stato attuale, il rapporto debito/Pil scenda nel triennio”. Ed è dunque “possibile che la Commissione richieda comunque una piccola revisione dei conti anche in virtù delle fragili previsioni sul recupero dell’evasione“. Buona parte delle coperture deriva da misure “per loro natura aleatorie“. Sugli altri fronti la Nota di aggiornamento al Def varata dal governo e in procinto di affrontare il voto delle Camere appare “prudente”: prende atto della debolezza del quadro macroeconomico internazionale e coglie la “buona opportunità” rappresentata dalla riduzione della spesa per interessi evitando di provocare i mercati. Lo schema che ne deriva “comporta la rinuncia ad adottare misure “a effetto”, finalizzate a ritorno elettorale certo e effetti economici incerti, elemento che qualifica non poco, e in positivo, la struttura della manovra”. La cui ossatura, sul fronte delle uscite, è scarna: disinnesco delle clausole Iva, modesta riduzione del cuneo fiscale sul lavoro, proroga degli incentivi Industria 4.0 e un “marginale aumento degli stanziamenti per gli investimenti pubblici”. Sono le analisi dell’Osservatorio sui conti pubblici italiani (Cpi) e del centro studi Ref ricerche sulla Nadef.

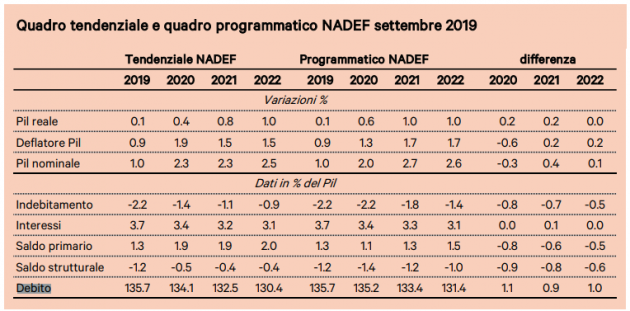

Il commento del centro studi guidato dall’ex commissario alla spending review Carlo Cottarelli parte sottolineando che “il quadro di finanza pubblica incluso nella Nadef prevede solo limitati miglioramenti nelle nostre finanze pubbliche per il prossimo triennio”, miglioramenti “principalmente dovuti alla prevista riduzione della spesa  per interessi e a un aumento del tasso di inflazione“. Questo perché il rapporto debito/pil tende a salire quando i tassi sono più alti della crescita nominale dell’economia, che è pari alla crescita del pil nominale più quella dell’inflazione. Con andamenti meno favorevoli di tassi di interesse e inflazione il debito pubblico resterebbe su valori intorno al 135 per cento del Pil, lasciando esposta l’Italia a un aumento dei tassi di interesse o, in presenza di un cambiamento nel sentimento dei mercati finanziari, a un aumento dello spread“. Il fatto è che il governo prevede l’inflazione “in aumento dallo 0,9 per cento nel 2019 all’1,3 per cento nel 2020 e all’1,7 per cento nel biennio 2021-2022, una cifra che non osserviamo da prima della crisi del 2009. Da notare che negli ultimi anni tutte le Nadef prevedevano un aumento dell’inflazione nel medio termine, aumento regolarmente smentito dai fatti”. Peraltro per il 2020 le clausole Iva saranno disinnescate, quindi viene a mancare un fattore che avrebbe potuto spingere la dinamica dei prezzi.

per interessi e a un aumento del tasso di inflazione“. Questo perché il rapporto debito/pil tende a salire quando i tassi sono più alti della crescita nominale dell’economia, che è pari alla crescita del pil nominale più quella dell’inflazione. Con andamenti meno favorevoli di tassi di interesse e inflazione il debito pubblico resterebbe su valori intorno al 135 per cento del Pil, lasciando esposta l’Italia a un aumento dei tassi di interesse o, in presenza di un cambiamento nel sentimento dei mercati finanziari, a un aumento dello spread“. Il fatto è che il governo prevede l’inflazione “in aumento dallo 0,9 per cento nel 2019 all’1,3 per cento nel 2020 e all’1,7 per cento nel biennio 2021-2022, una cifra che non osserviamo da prima della crisi del 2009. Da notare che negli ultimi anni tutte le Nadef prevedevano un aumento dell’inflazione nel medio termine, aumento regolarmente smentito dai fatti”. Peraltro per il 2020 le clausole Iva saranno disinnescate, quindi viene a mancare un fattore che avrebbe potuto spingere la dinamica dei prezzi.

Ref ricerche concorda sul punto e aggiunge: “Il debito scende poco”, dal 135,7% del pil del 2019 al 135,2 del 2020 al 133,4 del 2021, “e solo grazie a una dinamica del Pil nominale attesa accelerare nella parte finale del periodo di programmazione, circostanza tutta da verificare. Questo anche perché il rafforzamento dipende in parte dal fatto che dal 2021 i prezzi accelerano perché tornano a operare le “clausole di salvaguardia””. In realtà, come ricorda il Cpi, “per il 2021 il ministro Gualtieri ha affermato che è prevista una disattivazione parziale delle clausole pari a circa la metà dell’ammontare totale (14 miliardi), il che lascerebbe in essere clausole per circa 14 miliardi (che resterebbero anche nel 2022)”. Occorre aspettare il Documento programmatico di bilancio, a metà ottobre, per scoprire come il governo intende disattivarle. Di conseguenza “l’esito del giudizio della Commissione sul rispetto delle regole europee rimane incerto: è possibile che ci venga comunque richiesta una piccola revisione dei conti, anche in virtù delle fragili previsioni sul recupero dell’evasione” stimato dal governo in “ben sette miliardi”.

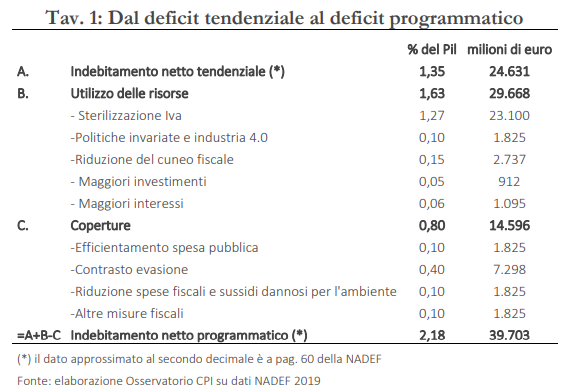

L’altro fronte di debolezza è, appunto, rappresentato dalle coperture. “Degli otto decimi di Pil di coperture“, pari a 14,4 miliardi, “ben cinque derivano da misure per loro natura aleatorie”, evidenzia la nota di Ref. “In particolare la spending review, che comunque impatta per solo un decimo di Pil, e la lotta all’evasione, che invece ha un peso consistente nella politica della Nadef. Basandosi sulle esperienze del passato si sarebbe indotti a ridimensionare le attese del Governo e a suggerire di contabilizzare i provvedimenti di lotta all’evasione solamente ex-post, quando questi sono stati effettivamente conseguiti. Forse però stavolta l’incertezza è minore, perché iniziano a emergere alcune evidenze sui cambiamenti nei comportamenti già innescati dall’introduzione della fatturazione elettronica, e da altre misure adottate negli anni scorsi”.

Per quanto riguarda il deficit, “le differenze rispetto al Def consistono in una revisione in senso migliorativo del saldo: il deficit tendenziale 2020 è posto dalla Nadef all’1,4 per cento del Pil, inferiore al saldo programmatico del Def di aprile di ben sette decimi. Un miglioramento che per metà è dipeso dalla caduta dei tassi d’interesse e per l’altra metà dall’evoluzione più favorevole di alcune poste .Una volta scorporata l’Iva (che sul 2020 pesa l’1,3 per cento del Pil) il saldo tendenziale

Per quanto riguarda il deficit, “le differenze rispetto al Def consistono in una revisione in senso migliorativo del saldo: il deficit tendenziale 2020 è posto dalla Nadef all’1,4 per cento del Pil, inferiore al saldo programmatico del Def di aprile di ben sette decimi. Un miglioramento che per metà è dipeso dalla caduta dei tassi d’interesse e per l’altra metà dall’evoluzione più favorevole di alcune poste .Una volta scorporata l’Iva (che sul 2020 pesa l’1,3 per cento del Pil) il saldo tendenziale

sale al 2,7 per cento: la manovra netta per arrivare al nuovo obiettivo (2,2 per cento) è di circa mezzo punto di Pil”. La differenza tra il valore tendenziale dell’1,4 per cento del Pil e il 2,2 per cento del quadro programmatico è di circa 14 miliardi. “Tuttavia”, ricorda il Cpi, “il deficit tendenziale era stato ridotto rispetto alle stime del DEF di aprile di circa 10 miliardi dalle misure di risparmio introdotte nel luglio scorso e dalla discesa dei tassi di interesse, sicché quanto finanziato in deficit rispetto al DEF di aprile è pari a circa 4 miliardi”.

“Si ricorderà”, chiosa Ref ricerche, “come l’anno scorso un obiettivo di deficit al 2.4 avesse sollecitato l’attenzione della Commissione (e dei mercati) tanto da portare alla richiesta di rivedere il target al 2 per cento. L’accettazione quest’anno di un obiettivo al 2.2 per cento da parte della Commissione è naturalmente pienamente giustificata dalle diverse condizioni rispetto all’anno scorso: contano non solo l’andamento della congiuntura europea, ma anche il quadro generale dei conti pubblici, visto che le misure adottate lo scorso anno portavano a un peggioramento dei saldi, mentre la manovra del Governo questa volta è migliorativa una volta nettata dell’Iva”. E “va anche ricordato che lo scorso anno il ministro Tria aveva negoziato un deficit dell’1.8 per cento, incrementabile fino al massimo del 2 per cento. La forzatura a 2.4 per cento era in aperto contrasto con quanto concordato con la Commissione. Quest’anno evidentemente si è negoziato un deficit del 2,2 per cento mantenendo un buon grado di coordinamento con le autorità europee”.

Il Centro studi di Cottarelli però ritiene che questa partita sia ancora da giocare: “Il governo spera di ottenere dalla Commissione una flessibilità di 0,2 punti per il 2020 per misure per il dissesto idrogeologico, il che ridurrebbe la deviazione” del saldo strutturale dalla variazione annua richiesta da 0,6 punti di pil “a 0,4 (0,6-0,2), appena al di sotto del limite dello 0,5, consentendo di evitare che il giudizio sia quello di una “deviazione significativa””.E “spera in un giudizio benevolo della Commissione circa quei fattori qualitativi, come la distanza dall’obiettivo di medio termine (OMT), l’andamento del deficit strutturale e “altri fattori rilevanti”, che vengono considerati prima di avviare una procedura d’infrazione”. Ma per ora “l’esito resta incerto: è possibile che la Commissione richieda una piccola revisione dei conti anche in virtù delle fragili previsioni sul recupero dell’evasione. L’eventuale apertura di una procedura d’infrazione è però comunque improbabile che inizi prima della primavera del 2020, quando risulteranno disponibili i dati consuntivi per il 2019″.