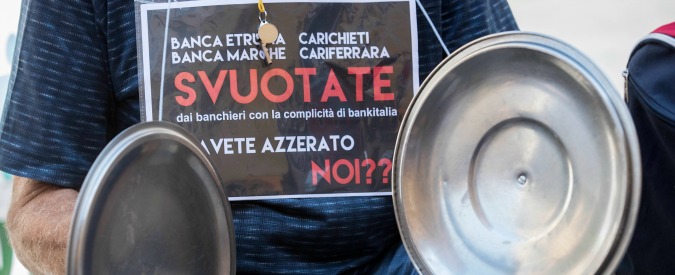

Vittime del Salva Banche, un anno perso tra sottovalutazione dei problemi e improvvisazione. Senza dare risposte

A un anno esatto dal varo del decreto Salva banche i risparmiatori truffati di Banca Marche, Popolare Etruria, CariFerrara e CariChieti si troveranno davanti alla sede della Banca d’Italia a Roma per un sit-in di protesta. Dal 22 novembre 2015 ad oggi poco è stato fatto per loro e anche quel poco è stato fatto male. Innanzitutto, l’annunciato decreto sugli arbitrati non ha ancora visto la luce con l’effetto di impedire a gran parte degli obbligazionisti (sono circa 130mila) di far valere i propri diritti con delle tempistiche certe e a dei costi accettabili, mentre il meccanismo automatico di rimborso parziale (al massimo l’80%) cui teoricamente avrebbero accesso circa 4mila obbligazionisti è partito solo dopo l’estate e procede molto a rilento. Si tratta di ritardi e di responsabilità precise del governo che, a dispetto delle promesse, è tuttora inadempiente. Inoltre, nonostante i roboanti proclami di qualche mese fa, governo e Parlamento non sembra che abbiano alcuna voglia di accertare cause e responsabilità che hanno portato al dissesto i quattro istituti di credito, visto che – come denuncia l’associazione “Vittime del Salvabanche” – la Commissione parlamentare d’inchiesta non è ancora stata istituita e l’associazione ha inviato un appello ai sindaci e ai presidenti delle regioni coinvolte (Toscana, Marche, Umbria, Lazio e Abruzzo) affinché facciano pressioni politiche in questo senso.

Il problema non è solo dal lato del risparmio. A un anno di distanza dal famigerato decreto, le quattro banche “salvate” che avrebbero dovuto essere prontamente cedute sul mercato, sono ancora lì e sono in agonia. Una procedura di risoluzione improvvisata e per nulla trasparente ha prodotto nei fatti quattro zombie-bank che, per disperazione, Banca d’Italia e ministero del Tesoro cercano ora di liquidare attraverso una vendita “di facciata” a Ubi Banca (Banca Marche, Popolare Etruria, CariChieti) e al cosiddetto “schema volontario” del Fondo Interbancario (CariFerrara). Si dà ormai per scontato che la cessione avverrà in perdita, che non un euro degli oltre 1,6 miliardi iniettati dal sistema bancario nel Fondo di risoluzione per ricapitalizzare i quattro istituti tornerà indietro e che le banche italiane nel loro insieme dovranno coprire questa perdita ed erogare nuovi contributi al Fondo. Un vero e proprio salasso per quella che sulla carta era stata ritenuta un’operazione tutto sommato semplice: la vendita di quattro banche di medio-piccole dimensioni radicate in territori ricchi e ad alto tasso imprenditoriale, rese peraltro più appetibili dalla cessione integrale dei crediti in sofferenza a una bad bank costituita per l’occasione, la Rev. Invece, come si è presto scoperto fuori dalla porta di Roberto Nicastro, il banchiere chiamato da Bankitalia a gestire l’operazione, non c’era la fila. L’immagine sempre più negativa di un sistema bancario italiano alle prese con una montagna di sofferenze non ha certo aiutato a trovare potenziali acquirenti, ma grosse responsabilità sono da ricercare anche nel come è stata gestita la procedura dalla Banca d’Italia.

Cosa c’è dentro alle quattro banche nessuno lo sa veramente e probabilmente nessuno lo vuole sapere: secondo fonti accreditate, in questi mesi di trattative i potenziali acquirenti non hanno avuto accesso a una vera e propria data room, così come il nuovo management delle quattro banche non ha predisposto alcun business plan, né dato disposizioni per procedere a un contenimento dei costi e al taglio delle spese più inutili che hanno continuato a pesare sui poco brillanti conti economici dei quattro istituti. Non solo: non sarebbe stata condotta nemmeno un’attenta revisione delle pendenze in essere, con il risultato che, nella totale inconsapevolezza degli organi societari, gli istituti potrebbero trovarsi tra capo e collo anche ad affrontare delle istanze di fallimento. La sensazione spiacevole è che le quattro banche siano sostanzialmente fuori controllo nonostante anni di commissariamento e che la causa sia da ricercare anche nelle scelte operate dal Fondo di risoluzione nazionale che fa capo alla Banca d’Italia. Anziché mettere in campo una struttura di professionisti capaci di prendere in mano le redini delle quattro banche, il Fondo ha invece nominato dei consigli d’amministrazione che si riuniscono una tantum esclusivamente in via ordinaria senza alcuna percezione della gravità della situazione. In questo modo i problemi si sono accumulati e, secondo le fonti, ad aggravare la situazione è il fatto che i consigli vengono tenuti all’oscuro degli sviluppi della procedura e non decidono sostanzialmente nulla. Vengono chiesti pareri pro-veritate su ogni questione, compresa quella se le quattro banche debbano essere vendute in blocco o se sia possibile la vendita separata o anche solo la vendita di alcuni asset. Centinaia di migliaia di euro sono stai spesi così, a beneficio di uno stuolo di consulenti profumatamente pagati, mentre il tempo passava e le possibili soluzioni “di mercato” si allontanavano.

Un anno è stato perso tra sottovalutazione dei problemi, improvvisazione e incompetenza, senza dare risposte né ai tanti risparmiatori truffati, né alle migliaia di dipendenti che fanno capo alle quattro banche e che ora rischiano davvero grosso. Il termine per la vendita, scaduto il 30 settembre, è stato prorogato ma non a tempo indefinito. Nelle scorse settimane si sono susseguite indiscrezioni su un’accelerazione della procedura di vendita e sull’imminenza della firma con Ubi che potrebbe avvenire entro la fine dell’anno. Lo schema volontario del Fondo interbancario si farebbe carico anche di una parte della ricapitalizzazione degli istituti e si accollerebbe CariFerrara dopo aver già rilevato la Cassa di Rimini e quella di Cesena. Il fondo Atlante rileverebbe almeno una parte delle sofferenze che nel corso dell’anno sono cresciute rapidamente perché alle quattro good bank erano rimasti in pancia molti crediti di dubbia esigibilità che negli ultimi mesi sono divenuti inesigibili.

Stando alle indiscrezioni, dunque, Ubi si troverebbe la strada spianata da buona parte delle difficoltà, potrebbe incamerare una dote fiscale di circa 800 milioni e una presenza territoriale in zone in cui non c’è o se c’è è debole, avendo da gestire solo il (pur delicato) problema degli esuberi. Insomma, verrebbe concesso di tutto pur di chiudere la questione, ma se fosse davvero così non si capisce perché Ubi non abbia ancora messo la sua firma in calce a questo “affarone”. Evidentemente qualche problema c’è, senza considerare che nelle prossime settimane si giocherà la partita del salvataggio di Mps con la conversione “volontaria” in azioni delle obbligazioni subordinate e l’aumento di capitale. Se qualcosa dovesse andare storto è evidente che la sorte delle quattro “good bank” sarebbe inevitabilmente segnata, così come quella di una parte non irrilevante del sistema bancario ed economico italiano e al confronto i costi sostenuti finora per il salvataggio di Banca Marche, Popolare Etruria, CariFerrara e CariChieti sembreranno bruscolini.