Derivati: le banche li sottoscrivono e i contribuenti pagano il conto

Novità sui derivati

Da qualche settimana è comparsa sui mezzi di informazione la notizia di un intervento nella Legge di stabilità, all’articolo 33, a proposito dell’attività in contratti derivati tra le banche e il ministero dell’Economia. L’articolo prevede la possibilità di attivare contratti nei quali le due parti, e quindi anche il ministero, forniscono garanzie reali depositando titoli liquidi (in gergo “collateral”) a fronte della posizione debitoria in un contratto. Nella mancanza di trasparenza che caratterizza da sempre la gestione dei contratti derivati da parte del ministero, non è facile avanzare un giudizio sulla novità regolamentare. Quello che possiamo fare è descrivere in cosa consiste e valutarne l’impatto sulla gestione del debito con un esempio ancorato a numeri che riteniamo plausibili.

Quello che oggi sappiamo dei contratti derivati del ministero dell’Economia è che si tratta di circa 160 miliardi di valore nozionale (cioè il valore di riferimento dei contratti) e non ne conosciamo il valore attuale (il cosiddetto mark-to-market). Sappiamo che 100 miliardi sono swap su tassi (contratti per il cambiamento dei flussi da fisso a variabile o viceversa), 35 swap su valute (scambio di flussi di pagamento in valute diverse) e il resto contratti di tipo più strutturato ed esotico. Sappiamo da un’analisi comparsa sulla stampa per un campione di contratti rinegoziati che il loro valore attuale era negativo per il ministero per circa il 25 per cento del valore nozionale. Erano 8 miliardi di passivo su 31,5 di nozionale: in pratica significa che se i contratti venissero chiusi oggi, il ministero dovrebbe pagare 8 miliardi per compensare la differenza di valore attuale tra i flussi futuri da ricevere e quelli da pagare. La percentuale di passivo sul nozionale è alta e probabilmente legata a un campione particolare, e il fatto che siano stati rinegoziati non autorizza a ritenere che questa percentuale possa essere uno stimatore corretto del valore del passivo complessivo.

Un esempio numerico

Con i dati di cui disponiamo, possiamo solo proporre un esercizio per far capire cosa potrebbe cambiare con la nuova regola.

Consideriamo solo i 100 miliardi di derivati su tassi di interesse e assumiamo che siano tutti raccolti in un unico contratto a dieci anni, in passivo per il 10 per cento. Il tutto è calcolato con i valori di mercato del 30 settembre. Sulla base di queste ipotesi, le banche sarebbero esposte a una perdita di 10 miliardi nel caso che la Repubblica italiana andasse in default immediatamente. Sulla base delle nostre ipotesi semplificate, possiamo calcolare quanto sarà l’esposizione attesa tra un anno, che scenderà a 8,35 miliardi. Possiamo calcolare l’esposizione al default nel primo anno come la media dei due valori. Poi moltiplichiamo il tutto per lo spread a un anno (probabilità di default, 0,665 per una perdita del 50 per cento in caso di default) per ottenere una perdita attesa nel primo anno di circa 35,550 milioni. Possiamo poi ripetere l’analisi per il secondo, il terzo anno, fino alla maturità. Alla fine, sommando tutte quelle attese avremo la perdita attesa complessiva, che sarà intorno ai 440 milioni. È la somma che le banche detraggono dal valore di questi derivati e iscrivono a bilancio per tenere conto del rischio Italia: è quello che in gergo si chiama Cva (Credit Valuation Adjustment).

Cosa succederà con la nuova regola? Finirà l’epoca dell’esposizione delle banche: il ministero e gli istituti bancari sottoscriveranno quello che in gergo si chiama Csa (Credit Support Annex), per il quale a cadenza periodica la parte in passivo depositerà una somma corrispondente, in cash o titoli privi di rischio, presso l’altra parte, a garanzia del contratto. Quale sarà la differenza? Possiamo dire che, nell’esempio precedente, il ministero depositerà 10 miliardi di garanzia (collateral), e con gli stessi calcoli di prima possiamo stimare che a fine anno la garanzia richiesta sarà scesa a 8,35 miliardi. Come prima possiamo calcolare che nell’anno verserà una media tra i 10 miliardi iniziali e gli 8,35 miliardi finali. Quale sarà il costo di questi versamenti? Sarà ancora lo spread, che sarà anche qui di circa 35,550 milioni. Possiamo poi ripetere l’analisi per il secondo, il terzo anno, e così via, e alla fine ritroveremo, sotto forma di costi per interessi, i 440 milioni.

La differenza sostanziale

Sembra quindi un quesito enigmistico del tipo: le due immagini differiscono per due particolari, scovateli. La prima differenza è una lettera: si passa dal Cva al Csa. La seconda differenza è sostanziale: il rischio di credito in derivati con la Repubblica italiana sparisce dai bilanci delle banche e ricompare, sotto forma di costi di finanziamento (funding cost), nei bilanci dei contribuenti italiani. L’aumento di spesa per interessi, infatti, alla fine dovrà essere finanziato con tagli di spese o aumenti di tasse.

È vero che l’esempio è di carta, ma la specificazione richiederebbe dettagli tecnici che non abbiamo, e che sono difficili da spiegare in maniera esaustiva. Ad esempio, il rischio di controparte targato Italia è tipicamente contabilizzato nelle banche con lo spread dei Cds (credit default swap), mentre rispunterebbe nei bilanci degli italiani come spread del Btp rispetto al tasso swap: i due spread sono molto vicini, ma non sono esattamente la stessa cosa.

Non sappiamo se questa possibilità di depositare collateral sarà associata ad altre innovazioni che invece potrebbero fare la differenza: ad esempio, la possibilità di depositare garanzie sulle esposizioni nette invece che su ognuna di esse. Comunque sia, il segno dell’effetto dell’operazione resta immutato: si trasforma rischio di credito che ora giace nelle banche in spesa futura per interessi a carico del bilancio dello Stato.

Forse i 440 milioni del nostro esempio sono pochi? Ricordiamo che ci siamo riferiti a una perdita di 10 miliardi su 100, e sappiamo dai giornali che ce ne sono almeno altri 8. È molto facile, sulla base di ipotesi meno favorevoli delle nostre, arrivare a varcare il miliardo di euro. Una questione essenziale, poi, è se le nuove norme si applicheranno solo ai nuovi contratti, o anche ai vecchi. Se si applicano ai vecchi, è molto probabile che parte dei 440 milioni di perdita attesa dell’esempio siano già stati caricati sul bilancio pubblico sotto forma di quelle che vengono chiamate “commissioni occulte”.

Pare di poter concludere che i contribuenti italiani non meritino di accollarsi questo aumento di spesa. Il ministero ha replicato che si tratta di un’opportunità nelle loro mani e non di un obbligo.

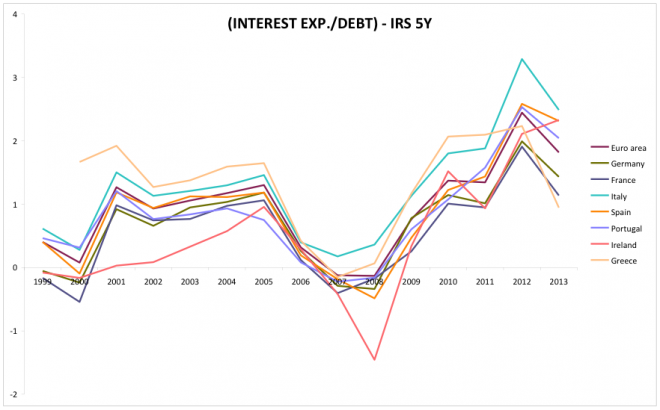

Riportiamo nel grafico qui sotto l’andamento comparato della spesa per interessi di un gruppo di paesi europei, inclusa l’Italia. La spesa è in percentuale dell’ammontare del debito e al netto del tasso di mercato (che abbiamo preso a cinque anni).

Siamo già di gran lunga al comando, come il paese che spende di più, particolarmente ora che, dopo un lungo testa a testa, la Grecia si è dovuta fermare ai box per ristrutturare il debito. Dipende dal “rischio Italia”? Alcuni degli altri paesi stanno come noi, o peggio, eppure hanno una spesa percentuale per interessi minore. Dipenderà dalla dimensione, in termini monetari, del nostro debito? La Germania ci batte su questo fronte, ma la nostra spesa per interessi è più alta anche se consideriamo la differenza di merito di credito. Forse sono tutti e due gli elementi insieme. O, forse, dipende dalle tecniche di gestione del debito, incluso l’utilizzo dei derivati. Sotto questo profilo, quindi, siamo già in testa, non c’è bisogno di altri interventi per aumentare la fonte di spesa.