Evasione fiscale, le ombre dietro il “record di recupero”: accertamenti sotto il livello pre Covid e per gli autonomi il rischio di un controllo è sotto il 4%

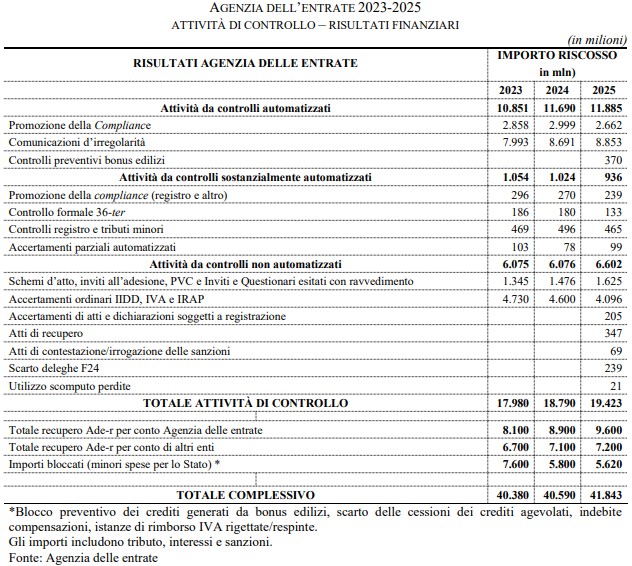

Dietro il nuovo record di recupero da evasione rivendicato dall’Agenzia delle Entrate e dal governo Meloni pochi mesi fa c’è una realtà decisamente più articolata. Come ogni anno, a farsi carico di mettere in fila dati e tabelle altrimenti inaccessibili al pubblico è la Corte dei Conti nel giudizio di parificazione sul Rendiconto generale dello Stato. Nel 2025, spiega il documento, i risultati finanziari dell’attività di controllo hanno raggiunto quota 19,4 miliardi di euro dai 18,8 dell’anno prima, ma ben 11,9 miliardi derivano da controlli automatizzati e altri 936 milioni da controlli “sostanzialmente automatizzati”. In totale, circa due terzi delle somme recuperate arrivano quindi da procedure informatiche basate sull’incrocio dei dati dichiarativi e sull’individuazione di errori, omissioni o mancati versamenti, mentre accertamenti e altri controlli ordinari, “quelli che consentono di recuperare effettiva base imponibile“, hanno riportato nelle casse pubbliche solo 6,6 miliardi, un terzo del totale.

Accertamenti sotto i livelli pre Covid

Rispetto all’anno precedente si registrano, va detto, segnali di rafforzamento dell’attività ispettiva: gli accertamenti ordinari sono aumentati del 18%, arrivando a 223.647, e la maggiore imposta accertata è salita a 16,5 miliardi (+11,4%). Ma il livello dei controlli resta a dir poco modesto rispetto all’ampiezza dell’evasione e inferiore rispetto al pre Covid: nel 2019, per esempio, gli accertamenti ordinari erano stati 267mila. Volumi ancora una volta “modesti”, registra la Corte, “tenuto conto dell’ampiezza e numerosità dei fenomeni evasivi che interessano un elevato numero di soggetti”. Segue la richiesta di sfruttare in misura molto maggiore il patrimonio informativo disponibile, dai corrispettivi telematici fino ai dati dell’Anagrafe dei rapporti finanziari e dei pagamenti elettronici, in modo da concentrare i controlli nei settori a più elevato rischio di evasione. Particolarmente grave “la mancata utilizzazione dei contenuti analitico-descrittivi delle fatture elettroniche e delle complessive movimentazioni finanziarie rilevabili dai conti bancari”.

Se il trend numerico sembra positivo, e il budget delle Entrate prevede ulteriori aumenti, non mancano peraltro le ombre. Il maggior numero di accertamenti si concentra nella fascia di recupero potenziale che va dai 516 ai 2.582 euro, ma a crescere sono soprattutto quelli di importo “mignon”: oltre 80mila verifiche, pari al 36% del totale, hanno prodotto una maggiore imposta inferiore a 516 euro. Nel 2024 quella quota era sotto il 10%.

Peggio ancora: quasi il 17% dei controlli si è concluso con esito negativo o con annullamento in autotutela, contro il 9,5% dell’anno precedente. Un incremento che la stessa Corte ritiene meritevole di approfondimenti. Se si allarga lo sguardo per capire come vanno a finire gli accertamenti, si scopre poi che il 28,9% degli atti (dal 27% dell’anno prima) risulta “definito per inerzia del contribuente”: vale a dire che l’interessato sparisce. Non impugna, non aderisce a procedure conciliative e non ovviamente non paga. Si tratta delle posizioni che più rischiano di trasformarsi in crediti difficilmente recuperabili. Sale in compenso anche il peso delle definizioni attraverso istituti deflativi (+26% rispetto al 2023 e +31% in valore), il che indica una crescente propensione alla soluzione concordata delle contestazioni.

Le indagini finanziarie restano una goccia nel mare

Intanto le indagini finanziarie – uno strumento potente che consente alle Entrate, previa autorizzazione, di accedere ai dati bancari del contribuente e analizzare conti, movimentazioni, bonifici, assegni, depositi e altri rapporti finanziari per verificare la coerenza con i redditi dichiarati – sono salite dalle 4.555 dell’anno precedente a 5.783 (+27%), ma restano come è evidente una goccia nel mare, nonostante un aumento sensibile rispetto alle 1.983 del 2022. Gli accertamenti assistiti dai risultati di quelle indagini arrivano a 6.556, +44% sul 2024. Ma occorre intendersi sui risultati: la maggiore imposta accertata si ferma a 256 milioni e quella riscossa a meno di 15. “Non si registra un andamento lineare dei risultati in termini di gettito effettivamente riscosso”, annota la Corte. Che ricorda come sulla strada dell’amministrazione non manchino gli ostacoli giuridici: lo scorso anno il governo, modificando lo Statuto del contribuente, ha adeguato la normativa italiana all’articolo 8 della Carta dei diritti fondamentali dell’Unione europea prevedendo l’obbligo che negli atti di autorizzazione e verbali di accesso siano espressamente motivate le circostanze e condizioni che giustificano l’attività ispettiva. Una successiva sentenza della Corte Ue dei diritti dell’uomo ha stabilito che non è sufficiente e andranno introdotte maggiori garanzie.

La beffa dei controlli sulle partite Iva: solo 100mila su 2,7 milioni di attività

Anche quest’anno le tabelle dei magistrati contabili fanno cadere il velo sulla beffa dei controlli mirati sui 2,7 milioni di partite Iva soggette agli Indici sintetici di affidabilità fiscale: con 103mila verifiche su 2,7 milioni di attività (dalle 92.921 dell’anno prima), la frequenza media è del 3,8%. Le percentuali vanno dall’1,3% per studi medici e laboratori di analisi dal 4,6% delle costruzioni, passando per l‘1,6% per le attività di locazione immobiliare, il 2,4% di bar e gelaterie e il 3,4% dei ristoranti, nonostante dai dati delle loro dichiarazioni emergano chiaramente redditi poco credibili (se fossero reali, il 70% dei ristoratori sopravvivrebbe con poco più di 15mila euro l’anno). È palese come l’effetto deterrente, con accertamenti sostanziali così improbabili, sia una mera illusione.

L’altra faccia della medaglia sono gli accertamenti svolti a carico dei lavoratori autonomi, aumentati del 14% sull’anno prima ma per un totale che resta estremamente ridotto sia come numero (22.628) sia come importo emerso (376 milioni). La reazione, comunque, è stata un poderoso aumento (+33%) di coloro che non reagiscono agli stimoli dell’Agenzia preferendo l'”inerzia del contribuente” vista prima.

I guai senza fine della riscossione con un magazzino da 1.331 miliardi

Il problema emerge con ancora più evidenza nella fase della riscossione, cioè quando il fisco dovrebbe trasformare gli accertamenti in denaro effettivamente incassato. Nel 2025 Agenzia delle Entrate-Riscossione ha riscosso complessivamente a mezzo ruolo 16,8 miliardi di euro, con un aumento del 7,9% rispetto all’anno precedente. Una parte non trascurabile del risultato, pari a 2,9 miliardi, è legata alla rottamazione quater, cioè a una misura straordinaria che consente ai contribuenti di estinguere i debiti fiscali non pagando sanzioni e interessi. Dopo il boom di riscosso da definizioni agevolate del 2023, comunque, l’attività ordinaria è tornata largamente preponderante.

Continua a gonfiarsi invece il ricorso alle rateazioni. A fine 2025 i piani concessi da Agenzia Entrate-Riscossione riguardavano oltre 7 milioni di istanze e un carico complessivo di 63,5 miliardi di euro, ma continuano ad aumentare anche le revoche dei benefici, che hanno ormai interessato quasi 9,9 milioni di piani per un valore superiore a 189 miliardi. Non è che l’altra faccia, spiega la magistratura contabile, del fenomeno degli omessi versamenti di imposte dichiarate rilevate attraverso le procedure di liquidazione automatizzata, che “ha finito per attribuire all’Agente della riscossione un improprio ruolo di ente di concessione di credito in assenza di garanzie e senza alcuna valutazione preventiva in merito alla solvibilità del debitore”. La Corte segnala in aggiunta un progressivo peggioramento della capacità di incasso delle somme rateizzate a seguito di accertamento: per le rateazioni derivanti da attività di accertamento, nel 2025 risultano rateizzati 1,82 miliardi con una riscossione di 533 milioni, in forte calo rispetto agli anni precedenti.

Intanto la percentuale di crediti effettivamente recuperati rispetto ai carichi affidati resta modestissima, in media il 14,74%. Il “magazzino” delle somme affidate alla riscossione e rimaste senza esito, salito a 1.331 miliardi, continua a rappresentare “la principale criticità strutturale del sistema“. I singoli crediti residui superano i 315 milioni, distribuiti in circa 191 milioni di cartelle e atti di accertamento. Il 76% vale meno di 1.000 euro. Anno dopo anno i nuovi carichi si sommano a quelli già esistenti, mentre una quota rilevante dei crediti si rivela di fatto inesigibile a causa dell’insolvenza dei debitori, di procedure concorsuali, fallimenti o irreperibilità dei contribuenti. Non solo, ricorda la Corte: “Un altro elemento che concorre all’accrescersi del magazzino è dato dalla insufficiente incisività delle procedure di riscossione coattiva, che ha reso per diversi aspetti deteriore la posizione del creditore pubblico rispetto a quella del creditore privato”.

Cosa sta cambiando sui pignoramenti

Servirebbero quindi interventi strutturali per rendere più efficace la riscossione coattiva e accelerare lo smaltimento dei crediti non più recuperabili. Tra il resto, la commissione di esperti guidata da Roberto Benedetti, magistrato della Corte dei Conti a riposo, aveva chiesto che l’AdER potesse utilizzare “tutti i dati di interesse per la riscossione coattiva contenuti nell’anagrafe tributaria e nell’anagrafe dei rapporti finanziari” compresa “la consistenza attuale” del conto corrente per procedere a pignoramenti mirati. Non se n’è fatto nulla. In compenso l’ultima legge di Bilancio prevede che all’ente della riscossione sarà consentito di analizzare i dati delle fatture elettroniche per capire se il contribuente che non ha pagato il dovuto attende dei pagamenti e pignorarli prima che li riceva. E i pignoramenti di crediti finanziari, attesta la relazione, hanno già iniziato ad aumentare: l’anno scorso sono stati 552mila, contro i 414mila dell’anno prima che avevano segnato una netta inversione di tendenza dopo anni di scarso ricorso allo strumento.