Pil e debito pubblico, la proposta La Malfa e l’istruttivo dibattito che ne è seguito

Per chi si interessa di (macro) economia oltre il “tifo da stadio” per l’uno o l’altro schieramento politico o per l’una o l’altra “scuola di pensiero”, quest’estate c’è stato sui giornali un piccolo dibattito che mi sembra istruttivo (sulla teoria economica) e chiarificatore (sulle attuali opzioni e rischi della politica economica, e i rispettivi meriti delle posizioni dei partiti). Il dibattito è andato avanti, consentendo di distinguere il fumo dall’arrosto. Consiglio ai lettori di leggersi almeno La Malfa-2 e Savona. In questo post riassumo e commento il dibattito con imperdonabile parzialità.

Ha cominciato Giorgio La Malfa con un semplice articolo sul Corriere, nel quale suggeriva al governo di anticipare i mercati finanziari (sempre più instabili), indicando subito i saldi della manovra d’autunno (da presentare poi all’Europa con i dettagli il 16 ottobre), invertendo le priorità tradizionali, mettendo per un paio d’anni al primo posto crescita e occupazione (con il deficit come “variabile dipendente”). È inteso che, in caso di accordo con la Bce, gli spread rientreranno.

Hanno risposto Cottarelli e Galli che sul Corriere (31 Luglio) confutano la teoria keynesiana, nientemeno. Spiegano (correttamente) che un aumento del deficit annuale (per esempio al 3% del Pil) mette in moto un aumento del debito costante (ogni anno +3% che si aggiunge al debito), mentre la spinta diretta al Pil della spesa pubblica aggiuntiva e dei suoi moltiplicatori è una tantum. Perciò, se nel “primo anno” l’aumento del Pil sopravanza il debito (cala il rapporto debito/Pil), negli anni seguenti il debito galoppa, mentre il Pil si ferma: e il rapporto debito/Pil si deteriora vieppiù. Bisognerà di nuovo fare austerità, annullando tutti i benefici forniti al Pil ma lasciando il paese con più debiti. L’analisi di C&G si ferma qui. Il keynesismo è un errore matematico. Nessuno prima di C&G se n’era accorto: c’è aria di Nobel!

La Malfa, che ha letto questo articolo tecnico (del sottoscritto), ha replicato che la crescita del “primo anno” (a) produce subito un aumento di gettito; (b) migliora le aspettative del settore privato, e innesca una crescita di lungo termine. Negli anni successivi aumentano i consumi e gli investimenti, con ulteriori aumenti di gettiti fiscale. Tutto ciò riduce o annulla la necessità di fare nuova austerità. La Malfa si sorprende che C&G trascurino gli effetti di lungo termine delle manovre keynesiane (che – ricordo – sono potenti solo quando c’è parecchia disoccupazione; in caso contrario il deficit spending non è “keynesismo”, ma semmai politica clientelare. C&G invece scrivono: “La spesa in disavanzo l’abbiamo ampiamente sperimentata nei decenni passati e ci ha lasciato in eredità un debito pubblico enorme”. Che c’entra? Questo è giocare sull’incultura dei lettori per equivocare e confondere. Altro espediente retorico: i riferimenti generici ad altri paesi che dimostrerebbero… non si sa cosa).

La nuova risposta di C&G sul Corriere il 7 agosto – a parte il fumo – è sorprendente: “La Malfa argomenta che l’aumento della spesa e del Pil causa un miglioramento delle aspettative e… fa ripartire l’economia, in misura tale da portare a un calo del rapporto tra debito e Pil… Si tratta dei magici effetti di offerta… tipo reaganomics… di cui abbiamo già parlato”. Ma La Malfa non parla di offerta, bensì di domanda (Economia I). Il ruolo delle aspettative, che per la seconda volta non viene capito da C&G, è il punto centrale delle politiche keynesiane. C&G ci sono o ci fanno? A favore della 2a ipotesi c’è l’interesse degli economisti neoliberisti del Pd di occultare l’estremo conservatorismo delle loro posizioni. Confondendo i keynesiani con Laffer e Reagan, essi cercano di accreditarsi “a sinistra”. In realtà essi hanno infiltrato il Pd e lo hanno snaturato, contribuendo dall’interno al collasso della sinistra (qui lo splendido articolo di Cesaratto).

Ma è anche possibile che C&G siano sinceri nella loro ignoranza. Alla fine degli anni 70, infatti, gli economisti neoclassici decisero che le depressioni della domanda erano un fenomeno del passato, e smisero di studiarle. Perciò ora in diversi ripropongono obiezioni al keynesismo in stile anni 40, o già risolte da tempo. La conseguenza è che in Europa non si sanno più gestire le depressioni economiche e la disoccupazione di massa. Come ricorda il ministro Savona nel suo chiarissimo contributo sulle intenzioni del governo per la Finanziaria.

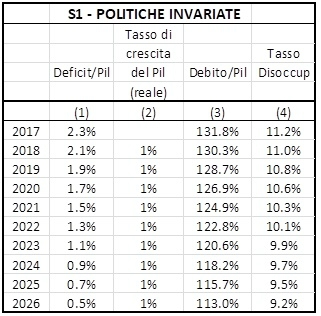

Cosa succederà adesso? Vi sono tre scenari possibili, oltre a quelli “catastrofici” tipo Grecia.

1. Il primo è quello che vorrebbe l’Europa, e che quasi certamente si avrebbe se il Pd fosse al governo: una lenta e dolorosa guarigione, con un grande spreco di risorse produttive.

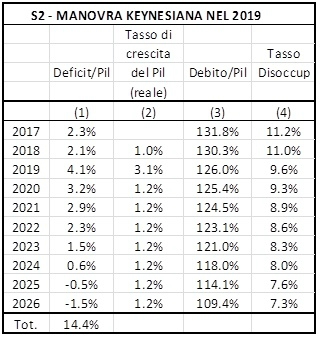

2. Il secondo è quello previsto se il governo farà politiche keynesiane ben fatte (come quelle annunciate da Tria e Savona) e avallate dalla banca centrale. Non solo l’uscita dalla depressione, ma anche la riduzione del debito pubblico è molto più rapida.

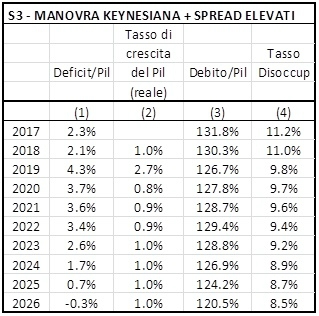

3. Il terzo è quello degli spread elevati.

Per un commento a questi tre scenari si veda l’articolo sul Il Sole 24 ore del 22 agosto.