Petrolio, il prezzo crolla ma l’Opec non reagisce. Colpa della guerra di interessi tra Arabia Saudita e Usa

Questa settimana abbiamo assistito ad un altro scivolone delle borse, sempre legato al prezzo del petrolio, che non accenna a riprendersi. Tutti sanno che ai mercati i cambiamenti improvvisi non piacciono, ancora meno sono benvenuti quelli incontrollabili, e cioè non causati da situazioni particolari, ad esempio una crisi finanziaria, ma legati a fattori che sfuggono all’analisi dell’alta finanza. E’ per questo che quando si verificano situazioni analoghe a quella attuale, dall’impennata dei prezzi del petrolio del 1973-74 fino al crollo della Lehman Brothers, le istituzioni politiche, economiche e finanziarie fanno quadrato. Questa volta, però, non è successo.

L’Opec, il cartello, dal quale sono esclusi alcuni grossi produttori: Canada, Australia, Norvegia, Regno Unito e Stati Uniti, non ha ridotto la produzione (30 milioni di barili al giorno). E’ la prima volta che di fronte ad una variazione di prezzo così ampia, 40 per cento in meno di sei mesi, il cartello non reagisce. Perché’?

La risposta secondo molti è la guerra del petrolio tra l’Arabia Saudita e gli Stati Uniti ed il Canada, un conflitto che verte intorno alla produzione di petrolio e gas naturale attraverso il fracking, la nuova tecnica introdotta nel 2005 e che ha permesso agli Stati Uniti non solo di ridurre la dipendenza dall’energia importata ma che presto potrebbe trasformarli in un esportatore netto. Il fracking richiede investimenti superiori a quelli necessari per la produzione di petrolio tradizionale, ed infatti sebbene questa tecnica esiste dagli anni Cinquanta, è diventato popolare solo quando il prezzo del petrolio è arrivato a 100 dollari al barile.

Ai sauditi il fracking ha sempre dato fastidio perché ha ridotto il potere che l’Arabia Saudita esercita sia sull’Opec che sul mercato mondiale quale maggior produttore al mondo. Ma per anni non è stato possibile fare nulla per bloccare questo tipo di esplorazione e sfruttamento, tuttavia da qualche mese a questa parte la situazione è cambiata radicalmente.

Da una parte il rallentamento dell’economia mondiale, in parte inaspettato, ha ridotto la domanda mondiale e dall’altra l’apertura di Washington nei confronti dell’Iran ha minacciato seriamente la supremazia politica dell’Arabia Saudita nel golfo. Di fronte a questi due fenomeni la caduta del prezzo del petrolio è diventata un’arma potente per la casa di Saud che usandola ha pensato di poter prendere due piccioni con una fava. Più scende il prezzo e più diventa difficile giustificare il fracking, più scende il prezzo e meno conveniente è il programma nucleare iraniano, che nasce proprio per ‘liberare’ risorse energetiche, quali il petrolio ed il gas naturale, da vendere all’estero. Se le entrate delle esportazioni sono inferiori al costo del programma nucleare allora il gioco non vale la candela.

C’è poi un ulteriore vantaggio nel spingere il prezzo del petrolio vicino ai 50 dollari al barile, e chissà, da lì anche più in basso: l’indebolimento della Russia di Putin, altro nemico dei sauditi in quanto alleato del regime di Damasco ed esportatore di energia in Europa.

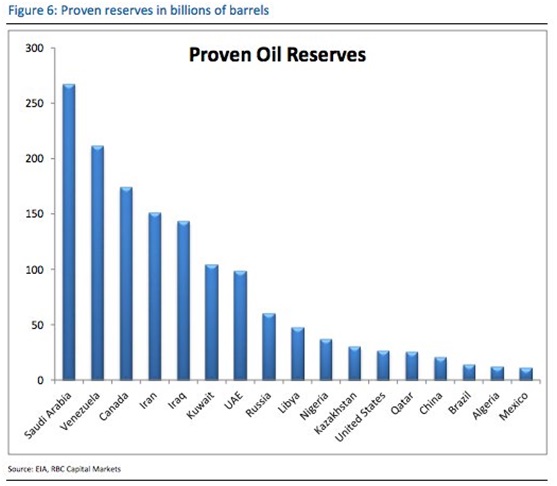

Secondo questa logica i sauditi stanno distruggendo i loro concorrenti più agguerriti (Usa e Canada) e schiacciando economicamente gli alleati di Assad (Russia ed Iran), una strategia che se funziona darà loro la possibilità di controllare il mercato del petrolio mondiale. Il costo di produzione dei sauditi è infatti il più basso al mondo, senza parlare delle riserve a loro disposizione, le più ricche del pianeta.

Naturalmente chi ne fa le spese siamo noi, i cittadini del villaggio globale. Il risparmio energetico (500 miliardi di dollari in occidente) infatti non compenserà la caduta degli indici di borsa, più ricchezza sarà bruciata che creata. Senza parlare poi della scarsa elasticità dei prezzi al dettaglio, con molta probabilità gran parte della riduzione del costo verrà assorbita dalle tasse ed alla pompa continueremo a pagare tanto quanto pagavamo quando il prezzo del petrolio era a 100 dollari.