“Poste offre risparmi e investimenti vantaggiosi per sé. Ma non per i clienti”

La parte dedicata a “Risparmio e investimenti” del sito delle Poste Italiane ci accoglie con questo rassicurante messaggio: “Per i tuoi risparmi o i tuoi investimenti BancoPosta ti mette a disposizione un’offerta completa di soluzioni sicure e vantaggiose”. Ma sicure e vantaggiose per chi? Secondo la Consob, l’autorità che vigila sulla Borsa e la gestione del risparmio, la priorità è che le soluzioni siano “sicure e vantaggiose” per le Poste, non certo per i clienti. Dopo mesi di ispezione e un’analisi minuziosa, anche delle email interne, è questo il giudizio a cui arriva la Consob in un rapporto della Divisione intermediari firmato dal presidente Giuseppe Vegas, è il “Procedimento 20638/14” (di cui ha dato conto anche Andrea Greco su Repubblica qualche giorno fa).

Sono tutte analisi relative alla gestione del gruppo durante l’era di Massimo Sarmi, ora il nuovo amministratore delegato Francesco Caio sta riorganizzando il gruppo e a settembre ha dovuto convocare un consiglio di amministrazione con all’ordine del giorno i rilievi presentati da Vegas. Ma il giudizio nel dossier dell’autorità di vigilanza non è rassicurante per chi alle Poste ha affidato i risparmi di una vita: “Le verifiche condotte hanno evidenziato che la società si avvale, nello svolgimento dei servizi di investimento, di meccanismi di pianificazione commerciale e di incentivazione del personale fondati sul perseguimento di specifici interessi ‘di business’ (prevalentemente declinati in termini di redditività) che, affiancati da rilevanti pressioni gerarchiche a tutti i livelli della struttura organizzativa, hanno determinato, a valle del processo distributivo significative distorsioni nella relazione con la clientela”. Tradotto: quando l’impiegato alle Poste propone un prodotto, non pensa a cosa è nell’interesse del cliente, ma alle pressioni che gli sta facendo il suo capo per raggiungere gli obiettivi di vendita. Secondo la Consob, “il sistematico ricorso a forme di pianificazione commerciale ‘per prodotto’ costituiscono le componenti di un impianto focalizzato verso la realizzazione di obiettivi aziendali senza tenere adeguatamente conto delle esigenze della clientela”. Un portavoce dell’azienda spiega a Il Fatto Quotidiano che, dopo il cda convocato a settembre su indicazione della Consob c’è già stata anche una riunione con gli uomini dell’autorità per discutere il da farsi, un’altra è prevista entro fine anno, in modo da correggere in tempi rapidi i comportamenti contestati.

Più sportelli finanziari che portalettere

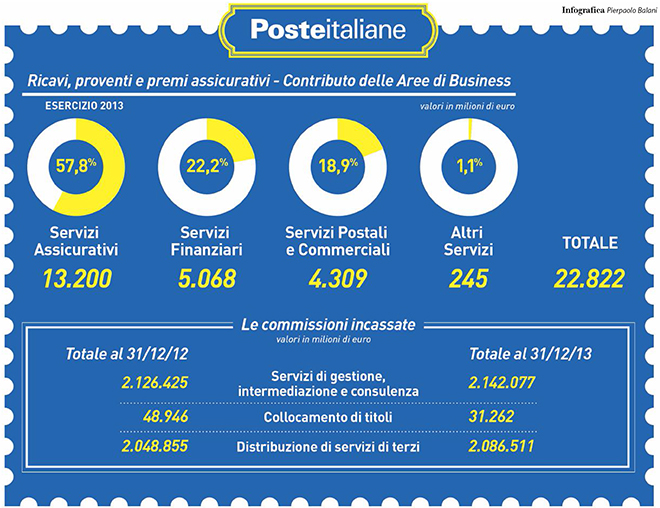

La struttura dei ricavi del gruppo Poste Italiane è questa: 21,6 miliardi di euro di cui solo 5,1 dai servizi postali e commerciali (lettere e pacchi), il grosso arriva dai servizi finanziari, 5 miliardi, e dalle polizze 11,2 miliardi. C’è quindi una certa pressione per ottenere risultati nella gestione del risparmio, visto che ormai le Poste sono soprattutto una ramificata rete di punti vendita di prodotti finanziari che, a margine, si occupa di corrispondenza. In base a una direttiva europea del 2007, la cosiddetta “Mifid”, la Consob deve accertarsi che ci sia un rapporto corretto tra chi vende prodotti finanziari e le competenze e la propensione al rischio della clientela. Nel 2010 ha riscontrato irregolarità in cinque banche, Intesa, Unicredit, Mps, Popolare di Verona, Bnl e ha convocato d’ufficio i cda per porre rimedio. Nel 2011 ha multato la Popolare di Milano per aver spinto ai propri clienti un prestito convertendo mentendo sui reali rischi dell’operazione. Anche le Poste rischiano ora una multa. E non sarà una buona pubblicità se la sanzione dovesse arrivare nei mesi in cui Caio proverà, con grande ritardo sui tempi immaginati dal governo, a portare le Poste in Borsa per aiutare l’azionista unico, cioè il ministero del Tesoro, a fare cassa.

Vediamo, grazie al documento Consob , i punti critici dei rapporti tra Poste e risparmiatori. Soltanto 330 mila clienti su 900 mila hanno un profilo di rischio Mifid (gli altri hanno rapporti avviati prima dell’entrata in vigore della norma, replica l’azienda). Ma il 74,5 per cento dei clienti del BancoPosta si classifica sui tre livelli più elevati di “esperienza e conoscenza”, soltanto il 5 per cento ha conoscenze minime. Altro che pensionati e piccoli risparmiatori spaventati dalle banche, le Poste, stando alle loro classificazioni interne, sono frequentate da scafati professionisti degli investimenti. La Consob ha scoperto che perfino il 91 per cento della clientela con la licenzia media rientra tra quelli a cui si possono vendere i prodotti più sofisticati. E l’80 per cento dei clienti sopra i 70 anni che hanno comprato una polizza index-linked (una forma di investimento che garantisce il capitale e ha un rendimento legato all’andamento di un indice) hanno un orizzonte di investimento superiore ai 7 anni. Tutti molto ottimisti sulle proprie prospettive di vita o hanno comprato qualcosa che non è stato spiegato loro bene? Per l’azienda quello che conta è vendere: “A fronte di una specifica richiesta del team ispettivo, la società non è stata in grado di estrapolare i dati” relativi alla situazione finanziaria effettiva del cliente. E non considera l’età anagrafica per garantire un periodo di investimento adeguato. Se un ottantenne con la pensione minima vuole investire in un prodotto con scadenza 20 anni, nessuno alle Poste farà obiezioni. E come si stabilisce quanto è rischioso un investimento? Per misurare la rischiosità delle polizze vita emesse da Poste Italiane viene considerato il rating fornito dalle agenzie specializzate in titoli di Stato, quando invece allo sportello si offrono prodotti emessi da altri soggetti, si usano i Credit Default Swap, una specie di prezzo per assicurarsi contro la bancarotte del debitore. Una diversità di misura che, scrive Consob, “può generare effetti distorsivi”: obbligazioni emesse da Enel e Atlantia, che hanno un rating (quindi un’affidabilità creditizia) superiore a quello dello Stato italiano, risultavano riservate soltanto alla clientela più sofisticata . Le polizze index linked delle Poste, molto meno placide, sono invece compatibili con tutte le fasce di clientela.

Vediamo, grazie al documento Consob , i punti critici dei rapporti tra Poste e risparmiatori. Soltanto 330 mila clienti su 900 mila hanno un profilo di rischio Mifid (gli altri hanno rapporti avviati prima dell’entrata in vigore della norma, replica l’azienda). Ma il 74,5 per cento dei clienti del BancoPosta si classifica sui tre livelli più elevati di “esperienza e conoscenza”, soltanto il 5 per cento ha conoscenze minime. Altro che pensionati e piccoli risparmiatori spaventati dalle banche, le Poste, stando alle loro classificazioni interne, sono frequentate da scafati professionisti degli investimenti. La Consob ha scoperto che perfino il 91 per cento della clientela con la licenzia media rientra tra quelli a cui si possono vendere i prodotti più sofisticati. E l’80 per cento dei clienti sopra i 70 anni che hanno comprato una polizza index-linked (una forma di investimento che garantisce il capitale e ha un rendimento legato all’andamento di un indice) hanno un orizzonte di investimento superiore ai 7 anni. Tutti molto ottimisti sulle proprie prospettive di vita o hanno comprato qualcosa che non è stato spiegato loro bene? Per l’azienda quello che conta è vendere: “A fronte di una specifica richiesta del team ispettivo, la società non è stata in grado di estrapolare i dati” relativi alla situazione finanziaria effettiva del cliente. E non considera l’età anagrafica per garantire un periodo di investimento adeguato. Se un ottantenne con la pensione minima vuole investire in un prodotto con scadenza 20 anni, nessuno alle Poste farà obiezioni. E come si stabilisce quanto è rischioso un investimento? Per misurare la rischiosità delle polizze vita emesse da Poste Italiane viene considerato il rating fornito dalle agenzie specializzate in titoli di Stato, quando invece allo sportello si offrono prodotti emessi da altri soggetti, si usano i Credit Default Swap, una specie di prezzo per assicurarsi contro la bancarotte del debitore. Una diversità di misura che, scrive Consob, “può generare effetti distorsivi”: obbligazioni emesse da Enel e Atlantia, che hanno un rating (quindi un’affidabilità creditizia) superiore a quello dello Stato italiano, risultavano riservate soltanto alla clientela più sofisticata . Le polizze index linked delle Poste, molto meno placide, sono invece compatibili con tutte le fasce di clientela.

Cosa non si fa per avere qualche commissione in più

I risultati arrivano: nel 2013 le commissioni da “servizi di gestione, intermediazione e consulenza” sono state 2,1 miliardi. Ma con quali sistemi? La Consob cita un caso estremo: la vendita di polizze e l’apertura di libretti postali a studenti stranieri che andavano a chiedere il permesso di soggiorno. E la pratica, “anziché sollevare dubbi in merito ai possibili rischi di misselling (cioè di vendita inappropriata, ndr) che esso incorporava, è stato ripreso in termini positivi e selezionato come esempio virtuoso di vendita nel corso di un meeting aziendale”.

Un sistema più sofisticato è questo: nel 2013 le Poste convincono molti clienti ad aderire al riacquisto di obbligazioni emesse da Barclays e Crédit Suisse e poi ne approfittano per consigliare subito di impiegare la liquidità tornata sul conto per comprare prodotti remunerativi per il gruppo. La Consob nota la tendenza delle Poste a proporre alla clientela disinvestimenti anticipati nei periodi in cui ci sono emissioni di prodotti delle Poste stesse, “senza che tali proposte fossero precedute da analisi sulle reali esigenze della clientela”. Perché lo scopo era uno solo: incassare più commissioni possibile. Nel dossier Consob ci sono email come questa, da Pasquale Marchese, capo della Funzione Mercato Privati ai responsabili delle aree territoriali l’11 settembre 2012: “Forse non mi sono spiegato: vanno fatti i nn che abbiamo assegnato singolarmente a ognuno di voi come obiettivo trimestrale!” e il giorno successivo: “Forse non ci siamo capiti, dovete alzare la rn! Avete le liste, usatele!”. C’è infatti in azienda un sistema di incentivazione del personale di rete imperniato su “obiettivi quantitativi di breve periodo (trimestre) che non considera, se non in via del tutto residuale, fattori di carattere qualitativo che premino condotte conformi alla disciplina di settore”. Con Caio cambierà tutto? Chissà: l’amministratore delegato sta lavorando a una riorganizzazione dell’azienda, con la società di consulenza Boston Consulting Group, ed è quasi pronto un piano industriale che punterà molto sulla finanza ma anche sul contendere ai corrieri il crescente mercato dalla distribuzione degli acquisti via web. Ma per ora Marchese, il dirigente della mail citata sopra, è stato confermato al suo posto.

Il rapporto con la Cassa depositi e prestiti

Qualcosa però sta già cambiando, anche se non è detto che sia una notizia positiva per i risparmiatori che si affidano alle Poste: grazie a un emendamento (approvato) alla legge di Stabilità, le Poste potranno investire fino al 50 per cento della raccolta delle attività di BancoPosta in titoli emessi dalla Cassa depositi e prestiti. Il tetto prima della modifica era il 5 per cento. La Cdp, il fondo sovrano all’italiana che presta soldi ai Comuni ma ormai agisce anche come strumento di politica industriale comprando partecipazioni azionarie o intere aziende, ha già raccolto 242 miliardi vendendo i propri prodotti di investimento tramite le Poste: libretti postali e buoni fruttiferi. Sono investimenti sulla carta tranquilli, più di quelli in titoli di Stato perché pagabili a vista: il cliente può andare in ogni momento a farsi dare indietro i soldi con gli interessi mentre, se ha comprato un Btp a 10 anni, deve aspettare la scadenza. Adesso anche tramite BancoPosta le Poste potranno sostenere l’attività della Cdp, che così può assicurarsi un volume finanziario di intervento ancora maggiore. E quando comincerà a emettere obbligazioni (è già partita la campagna stampa per preparare il terreno) avrà un acquirente già pronto e pieno di liquidità. La prima regola nella gestione del risparmio è non mettere mai tutte le uova nello stesso cesto, perché si possono rompere. Meglio diversificare. Le Poste invece si legano sempre di più alla Cdp. Difficile fare diversamente, almeno finché non si chiude la discussione sull’allungamento da 3 a 5 anni della concessione alle Poste della distribuzione dei libretti e dei buoni Cdp: senza quel contratto, che nei primi sei mesi del 2014 ha portato a Caio 766 milioni di euro commissioni, quotare le Poste in Borsa diventerebbe quasi impossibile.

da Il Fatto Quotidiano del 3 dicembre 2014