Per le tasse e le cartelle esattoriali è meglio farsi ‘finanziare’ dallo Stato

Sono oltre 9 milioni le cartelle congelate dall’8 marzo 2020 fino al 30 aprile 2021. Vanno ad alimentare un magazzino di residuo ancora da recuperare di circa 130 milioni di cartelle, avvisi di addebito e avvisi di accertamento esecutivo. I contribuenti con debiti, sia persone giuridiche che persone fisiche, sono complessivamente circa 21 milioni. Per un valore di 1000 miliardi di euro di crediti non riscossi. E poi ci sono le tasse “correnti”.

Come affrontare questa situazione quando il reddito di un terzo degli italiani si è ridotto di circa 40 miliardi di euro? È chiaro anche che, così come raccontato nel mio libro “Salviamoci!, dinanzi a provvedimenti legislativi che hanno, di fatto e per ora, solo rinviato il carico dei pagamenti delle imposte e cancellato circa 60 milioni di cartelle sotto i 5000 euro, senza l’intervento di alcuna sostanziale cancellazione o condono fiscale, oggi gli unici strumenti a disposizione del contribuente sono quelli già previsti dalla legge, come lo strumento del ravvedimento operoso, che consiste nella possibilità di “ravvedersi” spontaneamente, quindi regolarizzare gli omessi versamenti di imposte, i versamenti insufficienti o tardivi, pagando, proprio in virtù della “spontaneità” di tale regolarizzazione, sanzioni ridotte.

Il vantaggio qual è? Quello di scadenzare in qualche modo il carico fiscale, in modo spontaneo, versando le imposte quando si ha la disponibilità per farlo, potendo versare anche in più “rate/ravvedimenti” e in un tempo più lungo.

Ci si può ravvedere entro 30 giorni dall’omesso versamento (“ravvedimento breve”), pagando sanzioni ridotte nella misura dell’1,50%; entro 90 giorni (“ravvedimento intermedio”), pagando l’1,67% delle sanzioni; fino alla possibilità di ravvedersi entro il termine per la presentazione della dichiarazione dei redditi, relativa all’anno in cui è stata commessa la violazione o, quando non è prevista una dichiarazione periodica, entro un anno dall’omissione (“ravvedimento lungo”) o, addirittura, entro il termine della presentazione della dichiarazione relativa all’anno successivo a quello in cui è stato omesso il versamento, ovvero entro due anni dall’omissione (“ravvedimento lunghissimo”), arrivando a pagare al massimo il 5% delle sanzioni minime, se si superano i due anni, chiaramente oltre interessi, anche questi in misura ridotta (tra lo 0,01% ed lo 0,05%!).

Addirittura – certo si tratta di una misura un po’ più “estrema” – si potrebbe attendere l’avviso bonario, la comunicazione con la quale l’Agenzia delle Entrate informa il contribuente del controllo effettuato sulla sua dichiarazione dei redditi, evidenziando eventuali imposte e contributi che non risultano pagati e dando il tempo di 30 giorni per regolarizzare. Le sanzioni applicate in questo caso sono pari al 10% dell’imposta non versata, oltre agli interessi legali da restituire in cinque anni (sempre tra lo 0,01% e lo 0,05%!).

Se ci si riflette bene, non è solo la possibilità di posticipare il pagamento delle tasse che ci interessa ma, soprattutto per le imprese, la possibilità sottesa di “autofinanziarsi“. Mai come in questo momento non si può far finta che le somme da versare all’erario possano momentaneamente, in mancanza di liquidità e di entrate, essere utilizzate per sostenere la propria attività e far fronte ai relativi costi. Certo, costerà l’1,67% in più come sanzione, in caso di un ravvedimento a 90 giorni, o il 5% in più, se ci si ravvede oltre i due anni, fino a un 10% dell’imposta non versata, oltre interessi, nel caso dell’attesa dell’avviso bonario da parte dell’Agenzia delle Entrate.

Ma, riflettendoci, non può essere questo un modo per “autofinanziarsi”, anziché ricorrere al credito bancario, in un momento in cui l’accesso a quest’ultimo è molto spesso negato e, in ogni caso, non facile né rapido? Lo Stato, infatti, a differenza del sistema bancario, è un creditore che non sottopone ad analisi creditizia la richiesta del contribuente, che è l’unico a decidere se richiedere ed utilizzare il “finanziamento”! Per non parlare dei relativi rischi e costi che il credito bancario comporta.

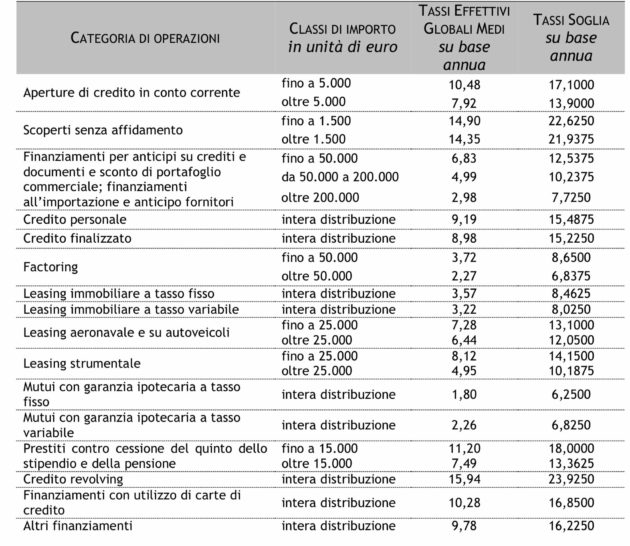

Basta guardare la tabella relativa all’ultima rilevazione dei Tassi effettivi globali medi applicati dal sistema bancario, per rendersi conto che il confronto è a vantaggio dei costi previsti dallo Stato.

Per sfruttare tuttavia gli strumenti indicati, già presenti nella nostra legislazione tributaria, si rende quindi necessaria, e opportuna, un’oculata gestione finanziaria che sfrutti tutte le opportunità; anche, ad esempio, quelle meno cristalline come la posticipazione del versamento di imposte.

Tale cultura non alberga in tutti gli imprenditori italiani, soprattutto in quelli medio-piccoli e, pertanto, oggi più che mai appare di fondamentale importanza che questi ultimi si avvalgano di collaboratori e/o consulenti che li aiutino a traghettare la propria azienda fuori dalle sabbie mobili dell’era Covid. Ciò che si può consigliare è di farsi assistere da esperti del settore del contenzioso tributario, che sapranno aiutare il contribuente a districarsi nella giungla normativa, tutelando i suoi interessi costituzionalmente garantiti. E non a tutti i consulenti tributari piace lavorare per altri anni su una tassa che magari poteva essere pagata in un’unica soluzione e alla scadenza prevista.