Recovery plan, perché la proposta di Renzi fa saltare i conti pubblici: debito/pil più alto di dieci punti quando gli aiuti Ue finiranno

Mentre il governo punta a stringere sul Recovery plan portando in cdm la nuova bozza forse già lunedì, si definiscono i contorni di quello che Giuseppe Conte può effettivamente concedere a Matteo Renzi che continua a sfidarlo sui contenuti del piano per l’utilizzo dei fondi europei del Next Generation Eu. C’è un punto fermo: il debito pubblico. Il Patto di stabilità è congelato almeno fino al 2022, ma per un Paese indebitato come l’Italia mettere nero su bianco che si intende farlo lievitare ancora significa innanzitutto sfidare i mercati facendo allargare lo spread. Tanto più che a metà 2022 il piano straordinario di acquisti della Bce si esaurirà. In seconda battuta, quindi, il risultato sarebbe “dover operare tagli“, come ha avvertito il premier durante la conferenza stampa di fine anno. E a pagare sarebbero proprio le “prossime generazioni”.

Come è noto la richiesta di Renzi è che tutti i prestiti Ue vengano utilizzati per progetti “additivi”, invece che per sostituire finanziamenti già previsti nei tendenziali di bilancio – dunque per opere che giù si intendevano realizzare – ma che senza Recovery fund si sarebbero altrimenti dovuti chiedere ai mercati a costi più alti. Il problema è che questo significa aggiungere alla zavorra del nostro debito oltre 120 miliardi in sei anni invece dei circa 55 (più 65 di trasferimenti a fondo perduto) previsti dall’ultima bozza di recovery plan di Palazzo Chigi: 65 miliardi in più rispetto ai piani del Tesoro. Senza contare che, sempre se fossero accolte le istanze di Italia viva, andrebbero sommati pure i 36 miliardi di prestito pandemico del Mes da utilizzare per la sanità, arrivando a 156 miliardi. Il ministro Roberto Gualtieri non è disponibile a rivedere ulteriormente al rialzo le cifre e Conte è dello stesso avviso: “C’è un limite oltre il quale offrire una curva di rientro e sostenibilità del debito pubblico“, ha ricordato in conferenza stampa. “Se no, prenderemmo in giro i nostri giovani. Sarebbe il fardello che affosserebbe le prossime generazioni”.

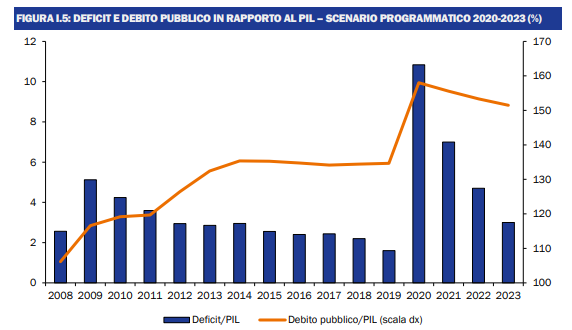

Il piano renziano darebbe sicuramente un contributo maggiore alla crescita del pil rispetto al +2,3% nel 2026 stimato nel Recovery Plan, ma farebbe saltare il percorso di rientro della curva del debito/pil scritto a via XX Settembre e approvato dal Parlamento. L’ultima Nota di aggiornamento al Def stima infatti che, dopo aver toccato nel 2020 un picco del 158% a causa delle spese straordinarie per far fronte all’emergenza Covid (dal 134% del 2019), il debito/pil dovrebbe ridursi al 155,6% nel 2021, 153,4% nel 2022 e 151,5% nel 2023. Per poi continuare la discesa e scendere “entro il 2031” sotto il livello del 2020.

Il piano renziano darebbe sicuramente un contributo maggiore alla crescita del pil rispetto al +2,3% nel 2026 stimato nel Recovery Plan, ma farebbe saltare il percorso di rientro della curva del debito/pil scritto a via XX Settembre e approvato dal Parlamento. L’ultima Nota di aggiornamento al Def stima infatti che, dopo aver toccato nel 2020 un picco del 158% a causa delle spese straordinarie per far fronte all’emergenza Covid (dal 134% del 2019), il debito/pil dovrebbe ridursi al 155,6% nel 2021, 153,4% nel 2022 e 151,5% nel 2023. Per poi continuare la discesa e scendere “entro il 2031” sotto il livello del 2020.

Ma al contrario utilizzare tutti i prestiti per spese aggiuntive – “non lo fa nessuno in Europa”, ha ricordato Gualtieri – manterrebbe il rapporto ancora al 155% nel 2026, ultimo anno di esborso dei finanziamenti europei a valere sul Recovery fund, invece che intorno al 145% come prevede la Nadef. Uno scenario che contribuirebbe ad allargare il differenziale di rendimento tra titoli di Stato italiani e tedeschi, ora bassissimo grazie al piano di acquisti della Bce che è molto favorevole per l’Italia ma si concluderà nel 2022. E uno spread più alto, oltre a far crescere la spesa per interessi, zavorra il pil, per cui l’effetto positivo dei maggior investimenti additivi sul denominatore sarebbe ridotto.

La linea decisa da Palazzo Chigi e Tesoro è del resto concordata con la Commissione Ue: non a caso il commissario agli Affari economici Paolo Gentiloni pochi giorni fa ha ricordato appunto che i prestiti “fanno aumentare il debito e fa bene il governo a proporne un utilizzo prudente, anche sostituendo spese già previste, sempre che queste siano compatibili con gli obiettivi comuni europei”. Il punto è proprio quali spese verranno inserite nel piano finale: lo stesso Gentiloni ha messo in guardia sulla necessità di puntare “prevalentemente su investimenti e riforme” perché “non bastano gli incentivi, che pur non essendo esclusi non sono una priorità” e non sono ammesse “spese che tendono a favorire consensi effimeri”. Il riferimento potrebbe essere al superbonus edilizio che stando all’ultima bozza del piano assorbirebbe 22 miliardi – ma stando a uno studio citato da Bloomberg favorirebbe soprattutto le famiglie più ricche – e agli incentivi alle imprese per il rinnovamento degli impianti e l’innovazione tecnologica green e digitale, a cui il governo intende destinare quasi altrettanto.