Fondo salva-Stati, i pro e i contro della riforma e la trattativa possibile: “Chiediamo impegni sull’assicurazione europea sui depositi”

Dietro le polemiche politiche sulla riforma del Meccanismo europeo di stabilità c’è la sostanza di un trattato che secondo tutti gli osservatori presenta qualche rischio per l’Italia. Ma in cui, perlomeno, non è passata la ristrutturazione automatica e preventiva del debito dei Paesi che chiedono assistenza, punto su cui i governi del Nord Europa avevano invece insistito. Per Angelo Baglioni, docente di Economia politica alla Cattolica di Milano, nell’accordo ci sono pro e contro. E all’Italia conviene, in vista del Consiglio europeo del 12 dicembre chiamato a dare il via libera, cercare di migliorarlo usando i (limitati) margini a disposizione. Perché tirarsi indietro ora vorrebbe dire isolarsi e non avere più accesso, in caso di necessità, né ai prestiti né alla “rete di sicurezza” per le crisi bancarie. “Come se uno che si sente poco bene chiedesse l’abolizione dell’ambulanza“, ha commentato Carlo Cottarelli.

La trattativa possibile – La data da cerchiare in rosso, secondo Baglioni, è il 4 dicembre, quando a Bruxelles si riuniranno i ministri dell’Economia e delle Finanze dell’Eurozona. In quella sede il governo dovrebbe negoziare sugli altri fronti del “pacchetto” evocato da Giuseppe Conte, che ha ribadito di essere disposto a dare il via libera solo nel quadro di una riforma complessiva dell’Unione economica e monetaria. Roberto Gualtieri “potrebbe cercare per esempio di ottenere impegni su una vera assicurazione europea sui depositi basata sulla condivisione dei rischi, invece della proposta deludente arrivata dal ministro delle Finanze tedesco Olaf Scholz“, spiega l’esperto che siede tra l’altro nel Banking stakeholder group della European Banking Authority. Scholz peraltro ha posto condizioni irricevibili per l’Italia, come la necessità per le banche di non considerare più privi di rischio i titoli di Stato che hanno a bilancio.

I pro/1: c’è rete di sicurezza per le banche – Di sicuro lo scontro politico, con le accuse di Matteo Salvini che pure all’epoca dei vertici europei sul nuovo “salva Stati” era al governo, ha messo in secondo piano il merito della riforma. Non a caso nei giorni scorsi Giampaolo Galli, vicedirettore dell’Osservatorio sui conti pubblici fondato da Carlo Cottarelli, ha chiarito che i contenuti della sua audizione sono stati “strumentalizzati in modo stupefacente da Borghi e Bagnai”, i presidenti leghisti della commissione Bilancio della Camera e della Finanze del Senato. E si è detto convinto che il Mes “rappresenta oggettivamente una manifestazione di solidarietà dei paesi più solidi dell’Eurozona nei confronti dei paesi più esposti alle crisi”. Baglioni a sua volta sottolinea che nella riforma c’è un aspetto sicuramente positivo: il fondo, la sua potenza di fuoco da 500 miliardi di euro, farà da “paracadute” in caso di crisi bancarie. “Potrà intervenire e finanziare operazioni di ristrutturazione se non bastasse il fondo di risoluzione unico europeo da 60 miliardi. Questa va ritenuta una prima forma di condivisione dei rischi che va a vantaggio di tutti i Paesi”.

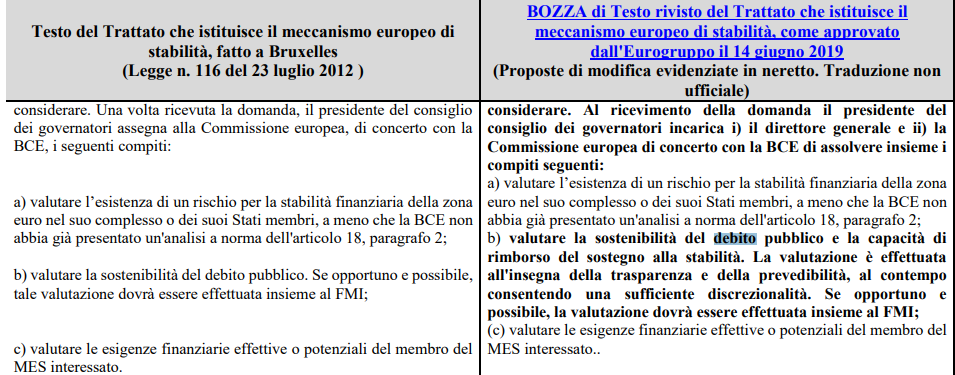

I pro/2: non è passata la ristrutturazione “automatica” – Sul tema bollente della ristrutturazione del debito, poi, “c’è molta confusione”. “Durante le trattative i Paesi del Nord Europa avevano chiesto che ci fosse un legame diretto e automatico tra richiesta di assistenza finanziaria e necessità di ristrutturare”, spiega Baglioni. “Ma la loro posizione non è passata e da questo punto di vista l’accordo di giugno è considerato una vittoria dell’Italia”. Non solo: “La valutazione di sostenibilità del debito pubblico”, che secondo i critici rischia di scatenare attacchi speculativi contro l’Italia, “è prevista già oggi in caso di richiesta di assistenza finanziaria al Mes”, chiarisce il docente.

I rischi/1: molto potere a un’istituzione intergovernativa – Ma allora che cosa cambierà davvero se passa la riforma? “La vera differenza è che oggi la valutazione di sostenibilità” – che in caso di esito negativo apre la strada al “coinvolgimento del settore privato“, leggi ristrutturazione – “la fanno Commissione, Bce e Fondo monetario internazionale. Con la riforma ci sarebbe anche un coinvolgimento del managing director del Mes. Però in caso di disaccordo sulla valutazione di sostenibilità l’ultima parola spetta alla Commissione”. I dettagli andranno definiti in un memorandum i cui contenuti devono ancora essere negoziati. Certo “può suscitare perplessità l’assetto intergovernativo dell’Esm: nel board che decide se e come erogare gli aiuti siedono i ministri di Economia e finanze dei Paesi membri, mentre la Commissione è un organo sovranazionale con una logica comunitaria“.

I rischi/2: le nuove Clausole che rendono più facile ristrutturare – Un’altra preoccupazione riguarda l’inserimento nei titoli di Stato, dal 2022, di nuove Clausole di azione collettiva dette Single limb collective action clauses, che renderebbero più facile la ristrutturazione dei debiti. “Anziché dover chiedere il consenso alla maggioranza dei creditori per ogni singola serie di emissioni di titoli, per cambiare le condizioni dei rimborsi basterà un solo voto sull’aggregato dei titoli di Stato emessi”, chiarisce Baglioni. “Nel momento in cui un paese decidesse di ristrutturare questo è positivo. Prima che questo avvenga, però, potrebbe creare instabilità sui mercati. Ma l’esperienza dice che quando le prime Cac sono state introdotte, nel 2013, non hanno creato scompiglio. Quindi secondo me i timori sono esagerati“.