Debito pubblico, storia e dinamiche. Perché il contratto di governo preoccupa i mercati

di Riccardo Pizzorno

La nascita del nuovo governo e il “contratto” che ne costituisce il programma, stanno preoccupando non poco i mercati e gli Stati (europei e non solo) che temono l’applicazione di alcune misure di spesa in esso contenute. Il molok che opprime i conti pubblici ha raggiunto i 2mila 324 miliardi di euro ed è pari al 131% del Pil. Numeri che in assoluto e percentuale certificano gli eventi e le politiche economiche della nostra storia. È noto, infatti, che la somma del debito pubblico equivale a quella dei deficit di bilancio riportati negli anni passati, con un andamento che la tabella successiva rappresenta adeguatamente.

I dati storici mostrano che dopo l’unità d’Italia il rapporto Debito/Pil arrivò al 120% nel 1897 per scendere progressivamente fino al 79% del 1912, alla vigilia della Prima guerra mondiale. Gli effetti del conflitto e della crisi ad esso successiva, lo portarono al 125% nel 1920. Gli anni successivi lo videro scendere e rimanere stabile attorno al 60/70%, per ripetere il trend pre-conflitto risalendo dal 1929 per tutta la Seconda guerra mondiale, fino a raggiungere il 118% nel 1943.

Il secondo dopoguerra lo vede ridimensionarsi e stabilizzarsi attorno al 30% durante gli anni Cinquanta e Sessanta. Ultimo periodo “virtuoso” fu il 1970, quando tale rapporto era al 37%, per cominciare una lunga corsa (non ancora terminata): superiore al 50% nel 1973, supera il 63% nel 1982 e l’80% nel 1985. Nel 1988 la progressione lo porta al 90% e nel 1992 a superare il 100%. Il 121% del 1994 costituisce un primo record, mitigato dalla diminuzione degli anni successivi (sarà pari al 99,68% nel 2007) per poi vedere la curva virtuosa soccombere alla crisi economica degli anni seguenti ed arrivare ai livelli di quest’ultimo periodo.

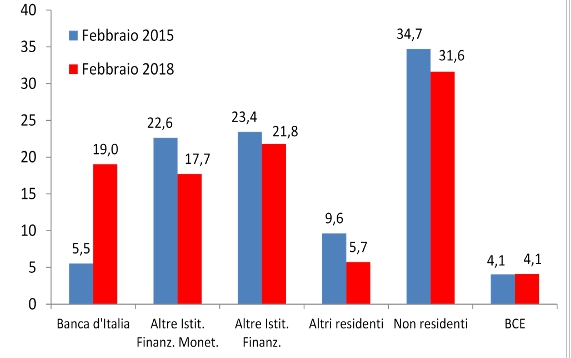

Per operare sullo stock di debito, riducendolo o almeno contenendone le dinamiche, gli Stati possono intervenire in diversi modi, tra i quali tassazione, controllo della spesa pubblica, cessione di asset pubblici sono i più citati nelle ultime discussioni. L’aumento della tassazione sarebbe da evitare, in un Paese come l’Italia ai primi posti dei Paesi Ocse per pressione fiscale, ma una sua riduzione importante – come quella derivante dall’applicazione delle proposte contenute nel suddetto “contratto” – sta spaventando i mercati e i creditori, soprattutto esteri. Creditori che (dopo 3 anni di Qe) si sono trasformati dopo che la Banca d’Italia ha acquistato 266 miliardi di titoli (raggiungendo così il 19% del debito totale contro il 5% posseduto prima), gli istituti di credito (venditori nel mercato secondario del Qe) passati dal 22,6% al 17,7%, investitori esteri ridottisi al 31,6% (erano al 34,7%) ed i privati passati dal 9,6% al 5,7%.

Titoli di Stato prima e dopo il Quantitative Easing per settore detentore (composizione percentuale)

Riguardo il controllo della spesa pubblica, non sembra in vista un taglio importante, considerando anche alcune proposte (tra cui il reddito di cittadinanza, la flat tax e gli interventi sul sistema pensionistico) che si vogliono applicare, dal costo elevato e non ancora dotato di coperture certe. Breve analisi dei dati: la spesa corrente (senza rifinanziamento del debito né interessi e senza spesa Inps che ha un bilancio separato) ammonta a circa 550 miliardi di euro annui, l’avanzo primario (cioè la copertura della spesa corrente derivante dalle sole entrate fiscali senza aumento di debito) è positivo per 30 miliardi di euro circa mentre i tassi di interesse da pagare sul debito pregresso ammontano a circa 70 miliardi di euro annui, portando così il bilancio dello Stato in negativo.

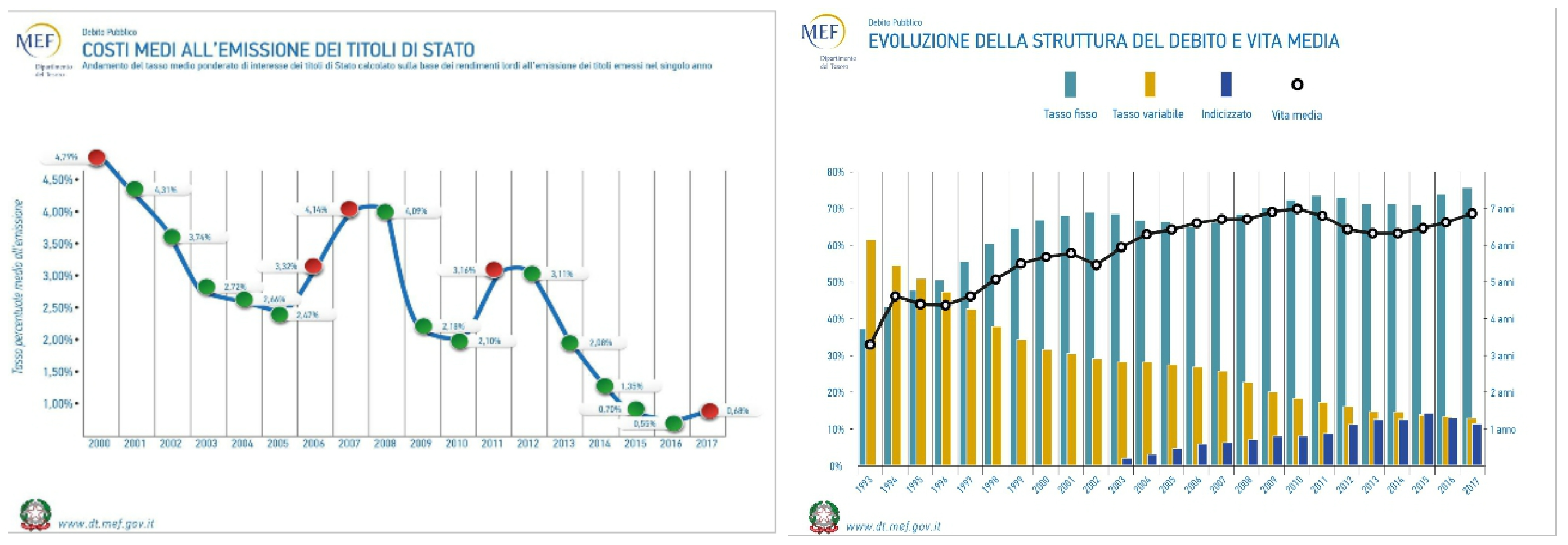

La spesa corrente, rimborso del debito in scadenza e interessi sullo stesso è di circa 850 miliardi, in aumento a partite correnti (senza considerare le spese future derivanti dai programmi di governo). Tutto quanto sopra porta l’aumento del debito statale (rifinanziamento delle scadenze e degli interessi) a circa 50 miliardi. Il Qe ha permesso, oltre al contenimento della spesa di interessi, di allungare la scadenza dei titoli del debito, che ora ha un costo medio dello 0,68% e una durata media di 7 anni.

Tutto questo permetterà di stabilizzare a bassi livelli la spesa per gli interessi per diversi anni futuri, anche dopo la fine del Qe, che inciderà sulle emissioni che avverranno dopo. La stima dei costi delle promesse elettorali da soddisfare ammonta secondo alcune analisi in 100 miliardi, la cui copertura non è ancora certa di importo e tempi di realizzazione. L’attenzione che porremo su tali iniziative, sarà pertanto rivolta a quanto incideranno sui dati sopra analizzati, preoccupanti soprattutto se non ricordati.