La propensione a evadere degli autonomi sfiora il 70%: la relazione aggiornata sul sommerso peggiora le stime. Nonostante il calo (illusorio) dei valori assoluti

Nel 2020 la crisi economica causata dal Covid ha ridotto, oltre al gettito fiscale entrato nelle casse dello Stato, anche la cifra sottratta all’erario da chi non paga il dovuto. Stando all’aggiornamento della Relazione 2022 su economia non osservata ed evasione fiscale, nell’anno dei lockdown tasse e contributi evasi si sono fermati a 89,8 miliardi contro i 99,6 del 2019 e gli oltre 102 del 2018: mai così poco. Ma le notizie positive finiscono qui. Perché le 15 pagine con le nuove stime della commissione di esperti presieduta da Alessandro Santoro, modificate alla luce degli ultimi dati Istat sul sommerso economico, dicono che la propensione a evadere dei lavoratori autonomi e delle imprese è aumentata notevolmente. Sono dati da allarme rosso, tanto più nei giorni in cui il Parlamento sta votando una manovra che prevede una dozzina di condoni – non solo per chi è in difficoltà economica, visto che non sono passati gli emendamenti ad hoc dell’opposizione – e allarga i confini della flat tax favorendo ulteriormente gli autonomi rispetto ai lavoratori dipendenti.

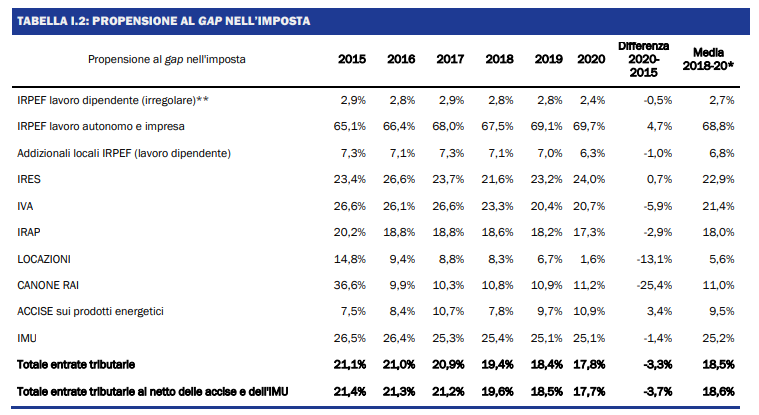

Per l’Irpef da lavoro autonomo, in particolare, il tax gap – cioè la distanza tra il gettito raccolto e quello che si otterrebbe se nessuno frodasse l’erario – è salito al 69,7%: 0,6 punti in più rispetto al 2019, uno in più rispetto alla prima versione della relazione pubblicata a inizio novembre dopo essere rimasta per oltre un mese nei cassetti del Tesoro. Significa che gli autonomi hanno evaso quasi il 70% dell’imposta che avrebbero dovuto versare. Non solo: le tabelle aggiornate confermano che la stragrande maggioranza del gap (65,2% nel 2020) dipende dalle omesse dichiarazioni mentre solo una parte trascurabile (4,6%) è legata ai mancati versamenti per redditi dichiarati, cioè il caso di chi “vorrebbe pagare ma non ce la fa”. Nel 2020 questa seconda fattispecie è addirittura diminuita rispetto all’anno prima, mentre l’evasione “per scelta” è diventata più frequente.

Per quanto riguarda l’Ires, il gap stando alla relazione aggiornata passa dal 23,2% del 2019 al 24%. E anche per l’Iva, che negli ultimi anni aveva visto un recupero grazie a fattura elettronica e split payment, emerge il primo peggioramento, con il gap in aumento di 0,8 punti al 20,7%. In compenso la propensione totale al gap cala al 17,8% e quella al netto di imposte immobiliari e accise al 17,7%: quest’ultima è l’indicatore rilevante ai fini del rispetto di uno degli obiettivi del Recovery plan, che impone di ridurre il divario tra gettito atteso e incassi effettivi al 15,8% nel 2024. Ma la diminuzione registrata nel 2020 non è significativa, avvertono gli esperti: “L’effetto è strettamente connesso alla notevole riduzione dell’imposta potenziale nel 2020 a seguito dello shock pandemico. Infatti, la riduzione della quota di gettito potenziale per le imposte più rilevanti (IVA e IRPEF da lavoro autonomo e impresa) implica una riduzione del peso del tax gap di queste imposte sul tax gap complessivo”. Insomma: è un dato anomalo legato alle specificità dell’anno pandemico. Non significa che l’Italia stia facendo passi avanti nel ridurre l’evasione, che anzi – in rapporto alle entrate attese – è aumentata per tutte le imposte più “pesanti” in termini di gettito.

Una tendenza che, come ha fatto notare la Corte dei Conti, sarà ulteriormente incentivata dalle ennesime sanatorie previste dalla legge di Bilancio. In aggiunta, la manovra del governo Meloni amplia la platea dei beneficiari della tassa piatta al 15%, nonostante quel regime di favore – stando a un’analisi preliminare del Dipartimento delle finanze e di alcuni atenei – abbia determinato nella forma attuale un “effetto di autoselezione dei contribuenti con ricavi e compensi al di sotto della soglia massima” di reddito oltre la quale si passa al normale regime Irpef. Tradotto: i ricavi che comporterebbero un superamento del tetto non vengono dichiarati.