La manovra economica del governo non farà bene al rapporto debito-Pil

di Francesca Iafrate (dottoranda Università Roma Tre) e Stefano Di Bucchianico (dottore di ricerca Università Roma Tre)

Realfonzo e Viscione hanno mostrato su economiaepolitica.it come la manovra economica varata dal governo è destinata ad avere un impatto molto modesto sulla crescita perché trascura investimenti pubblici e politiche industriali in favore soprattutto di trasferimenti ed, inoltre, hanno dimostrato che una diversa composizione avrebbe sortito un effetto espansivo maggiore. In questo articolo si stimano gli effetti della manovra sul debito pubblico e si giunge alla conclusione che l’attuale composizione della manovra non farà che aumentare il rapporto debito-Pil. Al contrario, grazie alla maggiore entità dei moltiplicatori degli investimenti, una manovra orientata alla crescita come quella proposta da Realfonzo e Viscione avrebbe avuto l’effetto di ridurre il rapporto tra debito pubblico e Pil.

Uno degli indicatori più utilizzati per studiare lo stato di salute di una economia è il valore del rapporto debito pubblico/Pil. Alla luce dei recenti studi teorici ed empirici sul tema e dato l’obiettivo di riduzione di tale rapporto, proponiamo un’analisi della relazione tra rapporto debito/Pil ed entità del moltiplicatore fiscale. Prendendo come riferimento la recente manovra di politica fiscale varata dall’attuale governo italiano, si cercherà di mostrare come la composizione di quest’ultima sia rilevante ai fini del raggiungimento dell’obiettivo prefissato.

1. Rapporto debito/Pil e valore del moltiplicatore fiscale

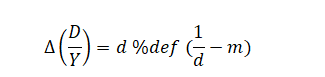

Partiamo da una domanda puramente teorica: come varia nel breve periodo il rapporto debito/Pil in seguito a interventi di politica fiscale? Un contributo di Nuti (2013) ha recentemente mostrato come, partendo da una situazione in cui non è prevista alcuna misura di aggiustamento fiscale, tale rapporto cresca ogniqualvolta si effettui una misura di taglio della spesa pubblica e/o aumento delle tasse in presenza di un moltiplicatore fiscale di entità superiore a quella dell’inverso del rapporto stesso [1]. Apportando una leggera modifica alla prova analitica appena menzionata [2], possiamo vedere come una diminuzione del rapporto debito/Pil si ottenga per due possibili casi partendo dall’equazione

dove è la variazione del termine in parentesi, D il debito pubblico, Y il Pil, d il rapporto debito/Pil, %def il deficit pubblico (al lordo degli interessi sul debito pregresso) in percentuale del Pil, e m il valore del moltiplicatore fiscale. Poiché d è un valore sempre positivo, il rapporto debito/Pil si riduce se

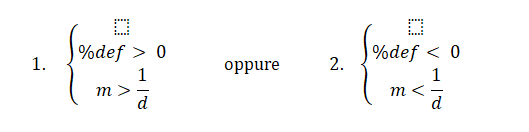

Il caso 1 indica come una diminuzione del rapporto debito/Pil sia ottenibile mediante il conseguimento di un deficit complessivo positivo quando il moltiplicatore fiscale è superiore all’inverso del rapporto debito/Pil. Il caso 2 segnala la possibilità di far diminuire il rapporto mediante il conseguimento di un surplus complessivo, a patto che il moltiplicatore sia minore dell’inverso del rapporto debito/Pil.

È importante notare come il valore del moltiplicatore fiscale sia, in questo esempio stilizzato, un valore dato indipendentemente dalla composizione della spesa. Tuttavia, per dato rapporto debito/Pil iniziale e ammontare complessivo di spesa pianificato, è possibile ottenere un moltiplicatore finale più o meno elevato a seconda di come tale spesa venga ripartita per tipologie di impiego caratterizzate da moltiplicatori differenti. Si nota, infatti, che una volta conosciuta la ripartizione tra le varie categorie di impieghi del deficit complessivo realizzabile, non è necessario conoscere l’ammontare complessivo del deficit finale e degli importi specifici destinati alle singole voci di spesa. Come mostrato dall’equazione (2) il moltiplicatore finale m è una media ponderata dei singoli moltiplicatori con pesi pari alla quota del deficit destinata al particolare impiego (a, b, …,n <1):

Ecco che, a fronte di un identico ammontare complessivo del deficit, manovre con differente composizione possono avere un impatto molto diverso sia sulla crescita del Pil che del rapporto debito/Pil.

A questo punto, una volta data una intuizione di matrice teorica, è opportuno cercare di capire in primo luogo quali siano in letteratura i valori del moltiplicatore fiscale stimati negli ultimi anni, e in secondo luogo se e come sia possibile realizzare mediante decisioni di politica fiscale la condizione più favorevole, ossia quella nella quale il moltiplicatore è caratterizzato da un valore sufficientemente elevato e tale da far cadere il rapporto debito/Pil.