La vicenda EiTowers-Rai Way sembra una soap, con continui colpi di scena.

Rivediamo in sintesi gli sviluppi della vicenda.

Le due società svolgono attività similari, la gestione della rete di trasmissione e di diffusione del segnale. I ricavi sono in prevalenza imputabili ai servizi offerti alle rispettive controllanti (l’83% circa per Rai Way), per cui i ricavi delle controllate sono costi per le controllanti. Rai Way è stata quotata a novembre dello scorso anno (la Rai detiene il 65% delle azioni): il valore iniziale delle azioni è stato di 2,95 euro, mentre ora quota sui 4 euro.

Le due società svolgono attività similari, la gestione della rete di trasmissione e di diffusione del segnale. I ricavi sono in prevalenza imputabili ai servizi offerti alle rispettive controllanti (l’83% circa per Rai Way), per cui i ricavi delle controllate sono costi per le controllanti. Rai Way è stata quotata a novembre dello scorso anno (la Rai detiene il 65% delle azioni): il valore iniziale delle azioni è stato di 2,95 euro, mentre ora quota sui 4 euro.

EiTower, a fine febbraio, ha lanciato un’Opas (offerta pubblica di acquisto e scambio) per il conseguimento di almeno il 67% del capitale sociale di Rai Way. La mossa ha sorpreso perché ritenuta di difficile realizzazione. Si sapeva, innanzitutto, che all’atto del collocamento di Rai Way il governo aveva riservato allo Stato il mantenimento del 51% delle azioni. Dubbi sull’operazione derivavano poi dal fatto che in nessun paese si è concentrata in un soggetto una posizione egemone nelle trasmissioni e nei contenuti, attività che la logica di mercato vuole siano tenute separate.

L’Antitrust ha aperto un’istruttoria che ha portato, preliminarmente, a decidere che l’operazione non sia suscettibile di essere autorizzata a norma della legge sulla concorrenza. Il 25 marzo EiTowers ha comunicato, nuovo colpo di scena, che non si può escludere anche una “partecipazione di minoranza in Rai Way”. In una nota del 31 marzo, il CdA della Rai, “preso atto della volontà del Ministero dell’Economia di mantenere una partecipazione pubblica pari al 51% nel capitale di RaiWay”, rileva che l’Opas “deve ritenersi improcedibile”. La Consob ha emanato un “preavviso di rigetto” dell’operazione giudicandola non realizzabile poiché permane il vincolo del 51% in mano pubblica. A questo punto sembrerebbe che la vicenda sia conclusa, ma sicuramente andrà avanti. Mediaset farà ricorso, e potrebbe rilanciare l’offerta, magari per una partecipazione di minoranza.

Usciamo dalla cronaca e cerchiamo di ragionare su questi temi.

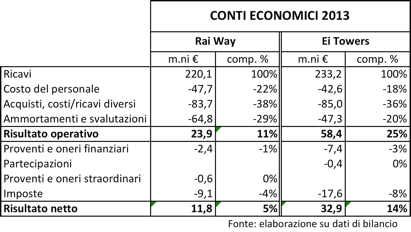

Il confronto fra i conti economici del 2013 conferma quanto siano simili le due aziende. Ciò fa dedurre che se le due società si fondessero, i risparmi sarebbero consistenti e il servizio (se vi fosse un unico gestore nazionale) migliorerebbe (si pensi alle interferenze nella radio). L’ipotesi dell’operatore unico delle torri, alla quale si rifà indirettamente il progetto di Mediaset, sarebbe quindi un sicuro vantaggio per la collettività.

Il confronto fra i conti economici del 2013 conferma quanto siano simili le due aziende. Ciò fa dedurre che se le due società si fondessero, i risparmi sarebbero consistenti e il servizio (se vi fosse un unico gestore nazionale) migliorerebbe (si pensi alle interferenze nella radio). L’ipotesi dell’operatore unico delle torri, alla quale si rifà indirettamente il progetto di Mediaset, sarebbe quindi un sicuro vantaggio per la collettività.

Il problema è la separazione fra possessori delle reti e produttori di contenuti. Una soluzione, di difficilissima realizzazione, è che i network Tv apportino la propria rete a una nuova società, delegando la gestione a un terzo soggetto non televisivo. Un po’ come accade all’Auditel, la società di rilevazione degli ascolti, finanziata dalle Tv ma gestita da soggetti terzi.

C’è comunque la possibilità che la situazione non muti, così come non cambierà il caos che c’è sulle vette delle montagnole dove vi sono le antenne.

Va anche rilevato che le antenne (e le frequenze) di cui parliamo saranno sempre più utilizzate per la telefonia mobile e per la trasmissione dati, almeno nei luoghi dove in cavo non potrà arrivare. Il futuro prossimo della Tv (il presente per i paesi più avanzati) è il cavo, ed eventualmente il terzo vettore, il satellite, sempre “dimenticato” in Italia (come mai non si è fatta una politica d’incentivazione per le parabole condominiali?).

Alla luce di quest’ultime considerazioni, la rete di trasmissione e distribuzione dei network televisivi perderà nel tempo importanza, mentre la acquisirà per i telefonici. L’interesse per i ripetitori della Rai nasce allora in previsione di questi mutamenti di scenario?

Speriamo che la nebbia che avvolge il caso (che riguarda due società quotate) si diradi presto, perché come scrive Salvatore Bragantini “ne soffre la reputazione del paese”.