Banche: quanto deve preoccuparci la svalutazione dei crediti nella bad bank?

Il salvataggio delle 4 banche operato dal governo di cui mi sono occupato nel post precedente lascia spazio a un interrogativo inquietante espresso ad esempio in questo articolo di Giorgio Meletti: se i crediti della bad bank sono stati valutati al 17,6% del saldo lordo, cosa succederebbe valutando allo stesso modo tutto lo stock di crediti in sofferenza del sistema bancario? Con un semplice calcolo presente nell’articolo si ottiene una stima di maggiori accantonamenti per circa 50 miliardi. Una prospettiva del genere potrebbe di certo creare seri problemi anche agli istituti con bilanci più solidi, farne saltare molti che già si trovano in difficoltà e con ogni probabilità richiedere nuovi interventi straordinari.

In realtà la situazione dovrebbe essere meno preoccupante e provo a illustrare brevemente il perché.

In primo luogo occorre considerare le garanzie che assistono i crediti perché incidono in modo molto rilevante (per le sofferenze si tratta di fatto dell’unica determinante) sui recuperi attesi. Un credito sprovvisto di garanzie ha prospettive di recupero molto basse o nulle e pertanto anche il 17,6% della nuova bad bank risulterebbe troppo elevato per questa tipologia di crediti. Viceversa, un credito assistito da garanzie ipotecarie di primo grado su un bene immobile di qualche valore può essere recuperato anche integralmente (purtroppo talvolta in tempi molto lunghi vista l’efficienza del nostro sistema giudiziario) e dunque la svalutazione applicata nel salvataggio delle 4 banche sarebbe eccessiva per questo tipo di crediti.

In generale non possiamo dire che esiste un buco da 50 miliardi nei bilanci delle banche italiane perché non sappiamo con certezza quanti dei crediti in sofferenza presenti nel sistema sono assistiti da valide garanzie e quanto dette garanzie valgono in termini di recuperi attesi. In questo articolo ho provato ad effettuare una simulazione sui crediti della bad bank dalla quale emerge che la valutazione effettuata dei crediti dovrebbe consentirne la liquidazione sul mercato in pareggio o con perdite molto limitate.

Se il buco non vale 50 miliardi resta comunque il legittimo sospetto che gli accantonamenti non siano sufficientemente prudenziali e per verificarne la congruità, oltre all’attività svolta regolarmente dalle società di revisioni dei conti, la Banca centrale europea e le banche centrali nazionali dispongono periodicamente ispezioni ordinarie e straordinarie al termine delle quali le banche sono invitate ad aumentare gli accantonamenti ove ritenuto opportuno.

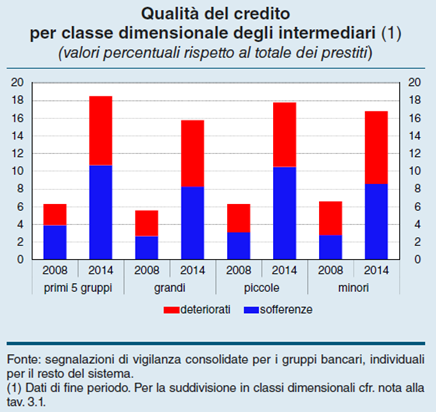

Se dunque ci sono le garanzie e i controlli di revisori interni ed esterni e le ispezioni dei regolatori possiamo dormire sonni tranquilli? Il convitato di pietra di tutti i ragionamenti sulla solidità del nostro sistema bancario riguarda a ben vedere la reale qualità dei crediti che ancora non sono stati classificati come problematici: tra il 2008 e il 2014 i crediti deteriorati dell’intero sistema sono quasi triplicati e la loro incidenza sul totale è salita di 12 punti dal 7 al 17%.

A ben guardare allora, le discussioni sui crediti in sofferenza, sul loro mercato e sulla congruità degli accantonamenti sono in realtà un dito che punta allo stock di crediti che ancora il sistema qualifica come in bonis e che in realtà dovrebbero essere classificati a sofferenza. Se esiste, quindi, un problema di solidità per i nostri istituì bancari forse dovremmo cercarlo tra i crediti “formalmente vivi” piuttosto che tra quelli in sofferenza che sono già oggetto di dettagliati e approfonditi controlli sia interni che esterni.