di Flaminio de Castelmur per @SpazioEconomia

Alla fine del 2017 si prevede inizierà la riduzione del processo di Quantitative easing (Qe). I suoi risultati sono stati in parte coerenti con le aspettative e in parte deludenti. Vediamo in cosa è consistito il Qe e gli effetti prodotti.

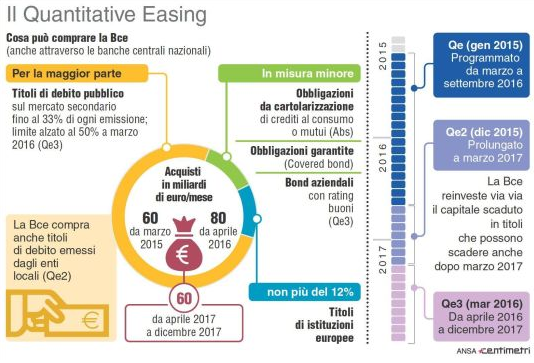

Innanzitutto, l’operazione consiste nell’acquisto da parte della Banca centrale europea di 60 miliardi al mese di Titoli di Stato (poi esteso a altre categorie) con classi e importi prestabiliti. Il Qe è in sostanza uno strumento di politica monetaria espansiva, messo in atto per stimolare la crescita economica, quella della produzione, dell’occupazione e dell’inflazione. E come supporto agli Stati che hanno difficoltà a sostenere e a rinnovare il proprio debito pubblico. E’ considerato uno strumento non convenzionale di politica monetaria.

Quanto ai dettagli tecnici del piano, la Bce non ha potuto comperare più del 25% di ogni singola emissione e non più del 33% del debito di un singolo Paese. L’effettivo ammontare è stato fissato sulla base delle quote che ogni banca centrale detiene nel capitale della Bce. Vale a dire che il 17,9% saranno Bund tedeschi, il 14,1% Oat francesi, il 12,3% Btp italiani, l’8,8% Bonos spagnoli e così via. Ad acquistarli, in concreto, sono state le banche centrali nazionali, mentre la Bce ha coordinato gli acquisti “per salvaguardare l’unicità della politica economica e monetaria”. Titoli con durata residua variabile da 2 a 30 anni, prima delle modifiche che hanno ridotto a un anno la durata residua accettata.

Le conseguenze operative di tale operazione sono sostanzialmente quattro:

1. La Bce è andata sul mercato comprando titoli di cui erano pieni i bilanci delle banche commerciali pagandoli tramite creazione di moneta che ha immesso nel sistema. La prima conseguenza è stata che il prezzo dei titoli è salito (perché c’è stata più domanda) e il loro rendimento, cioè il tasso di interesse che ogni Stato paga per finanziare il proprio debito, è sceso. Non sono da dimenticare le ultime emissioni di Titoli di Stato in Europa a rendimento addirittura negativo, con buona pace dei governi.

2. A seguito di quanto sopra, i bassi tassi sui titoli pubblici hanno fatto calare anche il rendimento delle altre obbligazioni (quelle di banche e aziende). Alla fine, quel che è accaduto, è che sono scesi tutti tassi, compresi quelli a cui sono indicizzati i mutui. All’acquisto di titoli, la Bce ha aggiunto altre attività, tra le quali una politica di tassi di interesse negativi (Negative interest rate policy o Nirp), finalizzata essenzialmente a stimolare le banche a una maggiore concessione di credito. Non potendo guadagnare tramite il deposito delle somme presso la Banca centrale, esse avrebbero dovuto aumentare i fidi, così favorendo anche la ripresa dell’inflazione. Effetti verificatisi in maniera inferiore alle attese.

3. Il terzo canale di efficacia del Qe è quello che passa attraverso la valuta. Che si deprezza, perché a seguito degli acquisti della Bce, ce n’è molta di più in circolazione. L’euro sta dunque perdendo terreno rispetto al dollaro, anche a seguito dell’interruzione della stessa operazione di Qe da tempo posta in essere dalla Fed, favorendo le esportazioni. Al tempo stesso, l’aumento dell’offerta di moneta crea inflazione. Questo è uno degli obiettivi fondamentali di Draghi, visto che la Bce ha come “target” un’inflazione vicina al 2%. Dobbiamo ammettere che questo effetto non si è dispiegato ancora pienamente a seguito anche del forte calo di prezzo del petrolio, che incide grandemente nelle dinamiche inflazionistiche europee.

4. L’effetto congiunto della riduzione dei tassi sui mutui e dell’aumento della liquidità sui mercati avrebbe dovuto essere un sensibile aumento del valore delle attività finanziarie e reali, comprese le case. Iproprietari immobiliari e coloro che hanno investito i risparmi in azioni o obbligazioni societarie in questo caso si sarebbero dovuti ritrovare patrimoni più importanti, con un invito a spendere di più aumentando le spinte inflattive. Non è stato vero in tutta Europa e soprattutto in Italia, dove l’80% delle famiglie italiane proprietarie di case ha dovuto fare i conti con le spinte deflattive causate dall’elevata tassazione immobiliare. Oltre alla carenza di finanziamenti bancari, che hanno impedito di fatto la creazione di una tensione da domanda sui prezzi. Qualche vantaggio per gli investitori in azioni, per i corsi delle quali invece la grande liquidità ha fatto aumentare notevolmente gli indici di Borsa.

Infine, come effetto collaterale, con i bilanci alleggeriti da un eccesso di titoli di Stato, gli istituti bancari avrebbero avuto un incentivo a usare il denaro incamerato per dare più prestiti. Ricordiamo ancora le Aste Targeted longer-term refinancing operations (Tltro) riservate alle banche per rifornirle di fondi a bassissimo costo, finalizzati espressamente alla concessione di nuovi prestiti. Poco realizzato anche questo effetto, perché le banche hanno preferito tenersi in pancia i denari e investirli nel rimborso di proprie passività o rinforzare gli indici di solidità patrimoniale, in barba alle speranza dei regolatori.