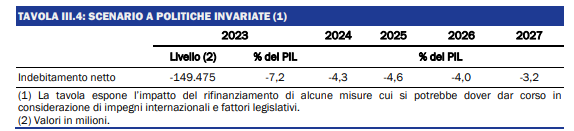

Poco più di 20 miliardi l’anno prossimo e 23 miliardi nel 2026. A cercar bene, nel Def “snello” del governo Meloni si scovano i numeri che renderanno molto complicato l’autunno del ministro dell’Economia Giancarlo Giorgetti. Pur avendo deciso di non indicare nel documento gli obiettivi programmatici, cioè i contorni della legge di Bilancio per il 2025, il Tesoro ha infatti messo nero su bianco in una tabella quanto costerà prorogare le misure coperte al momento solo per il 2024: dalla decontribuzione per i redditi medio-bassi e quella per le madri lavoratrici all’accorpamento delle prime due aliquote Irpef, dalla maxideduzione per le assunzioni a tempo indeterminato alla riduzione del canone Rai fino all’aumento della soglia di esenzione dei fringe benefit e agli interventi sulle pensioni. La Tavola III.4 del Programma di stabilità indica di quanto aumenterebbe l’indebitamento nello scenario di “politiche invariate“: nel 2025 il deficit/pil salirebbe al 4,6%, 0,9 punti in più rispetto al tendenziale, l’anno successivo supererebbe di 1 punto pieno il 3% tendenziale.

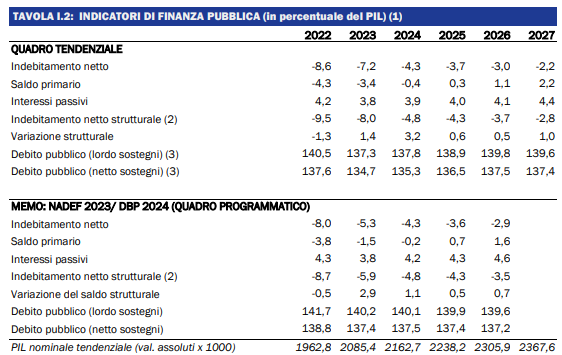

Sta in quel divario il rebus che l’esecutivo dovrà risolvere nei mesi successivi alle elezioni europee, dopo che la Commissione Ue avrà aperto nei confronti dell’Italia e di molti altri Paesi una procedura di infrazione per deficit eccessivo e inviato a Roma le proprie indicazioni sulla traiettoria della spesa primaria netta intorno a cui costruire entro il 20 settembre il Piano strutturale di bilancio previsto dal nuovo Patto di Stabilità. Colmare il gap da 20 miliardi con un effettivo aumento del deficit al momento appare improponibile, dato che per rispettare le indicazioni di Bruxelles occorrerà ridurre sensibilmente il disavanzo primario, cioè la differenza tra entrate e spesa pubblica al netto degli interessi sui titoli di Stato (che per fortuna aumenteranno meno di quanto previsto in autunno).

In queste ore la linea dettata da via XX Settembre è che trovare le risorse non sarà un problema. Il viceministro con delega al fisco Maurizio Leo fa notare che per la conferma del taglio Irpef, che costa 4,3 miliardi, ci sono i risparmi legati all’eliminazione dell’Agevolazione per la crescita economica (3,5 miliardi al netto della cifra che serve per rifinanziare i maxi sgravi per le assunzioni) e il gettito della nuova tassa minima globale sulle multinazionali, da cui sono attesi 400 milioni. Ballano dunque “solo” 400 milioni. Manca però all’appello la promessa riduzione delle tasse anche a chi ha redditi sopra i 50mila euro. Leo l’anno scorso aveva detto di contare sui proventi del concordato preventivo biennale, ma l’eliminazione del requisito di un indice di affidabilità fiscale elevato ha costretto il Mef, nella relazione sull’ultima versione del decreto attuativo, ad azzerare la previsione di gettito aggiuntivo. Si può solo scommettere che la misura abbia successo e gli introiti arrivino comunque.

Messo da parte il capitolo Irpef, a meno di non volersi rimangiare gli altri interventi di sostegno messi in campo quest’anno resta comunque un conto da oltre 15 miliardi. Dove pescarli? Un contributo non da poco potrebbe arrivare ovviamente dal sempre invocato e mai realizzato disboscamento delle tax expenditure, cioè detrazioni e deduzioni fiscali, che stando ai calcoli appena aggiornati dall’Ufficio parlamentare di bilancio sono arrivati a determinare una perdita di gettito di 105 miliardi l’anno. Ma non è un caso se se ne parla da un decennio e nessun governo, dopo aver annunciato razionalizzazioni, è intervenuto con l’accetta: una volta concessa un’agevolazione toglierla è politicamente costoso. Minuscoli i risparmi ottenuti con gli ultimi due timidi tentativi, fatti dal governo Conte con la legge di Bilancio per il 2020 – che ha eliminato la detraibilità per chi ha redditi sopra i 240mila euro e l’ha limitata per quelli sopra i 120mila – e da Meloni con il primo modulo della riforma Irpef che ha ridotto di 260 euro le detrazioni per chi guadagna oltre 50.000 euro: 250 milioni in tutto. E, scrive l’Upb, “la stessa delega fiscale, pur auspicando un riordino delle agevolazioni, continua a salvaguardare le componenti più cospicue”.

Così l’organismo indipendente, dopo aver notato che lo scenario attuale continua a “beneficiare principalmente i contribuenti ad alto reddito”, suggerisce una strada possibile: la revisione delle agevolazioni “in parallelo alle politiche di spesa e di entrata”. Così facendo sarebbe possibile toccare anche detrazioni tabù come quella delle spese sanitarie, che vale 3,7 miliardi. “Potrebbe risultare opportuno riconsiderare le agevolazioni nell’ambito di una più ampia riflessione sul livello del finanziamento del Servizio sanitario nazionale, sul ruolo delle assicurazioni sanitarie (già oggetto di agevolazioni fiscali nell’ambito del welfare aziendale) e delle interazioni con strumenti di contenimento della domanda, come i ticket, che costituiscono anch’essi spesa detraibile”. Proposta da tenere in considerazione, considerati gli allarmi sul depauperamento del Ssn corroborati dallo stesso Def che, depurando la spesa dalle risorse destinate al rinnovo dei contratti, quantifica la cifra dedicata al comparto nel 2023 in soli 131,1 miliardi, in calo rispetto all’anno prima. Per le agevolazioni minori, il suggerimento è quello di trasformarle in bonus di durata definita.

Resta il fatto che tagliare tutto di un colpo le spese fiscali del 14% – la quota che consentirebbe di risparmiare i 15 miliardi che servono al governo – sembra impervio. Per contenere l’esborso occorrerà rinunciare a qualcosa. Magari di nuovo sul fronte delle pensioni, dopo il rinvio a tempo migliori della “quota 41” salviniana che non pare destinata a riemergere dall’oblio. Di certo dopo l’estate serviranno decisioni impopolari. Ma a quel punto il voto più atteso sarà alle spalle e a novembre si insedierà una nuova Commissione che Palazzo Chigi spera più “morbida” e flessibile sui conti.