Pnrr, andamento lento sull’idrogeno

di Filippo Del Grosso, Federico Pontoni ed Edoardo Somenzi (fonte: lavoce.info)

Il ritorno dell’idrogeno sulla scena energetica coincide con il più grande programma di investimenti e finanziamenti pubblici mai realizzato in Europa. Ma dall’analisi dei vari Pnrr si scopre che ci sono ancora molte barriere da superare

Quanto pesa l’idrogeno nei Pnrr?

In questi ultimi due anni, l’idrogeno sta tornando prepotentemente sulla scena energetica, candidandosi come vettore della transizione verso un futuro a zero emissioni di carbonio. Non è certamente la prima volta che se ne sente parlare, ma mai come oggi le condizioni politiche e tecnologiche sembrano tali da ipotizzare una sua adozione su larga scala. Per l’idrogeno europeo, il programma Next Generation Eu appare una ghiotta occasione per ottenere fondi indispensabili per far decollare la nuova e promettente tecnologia. Cerchiamo qui di capire se l’entusiasmo contagioso intorno all’idrogeno si sia tradotto in un adeguato supporto finanziario alla filiera.

I Piani nazionali di ripresa e resilienza che i paesi Ue stanno presentando contengono progetti che devono essere catalogati in una delle sei categorie (pillar) definite dalla Commissione (Green transition, Digital transformation, Smart, sustainable and inclusive growth, Social and territorial cohesion, Health and economic, social and institutional resilience e Policies for the next generation).

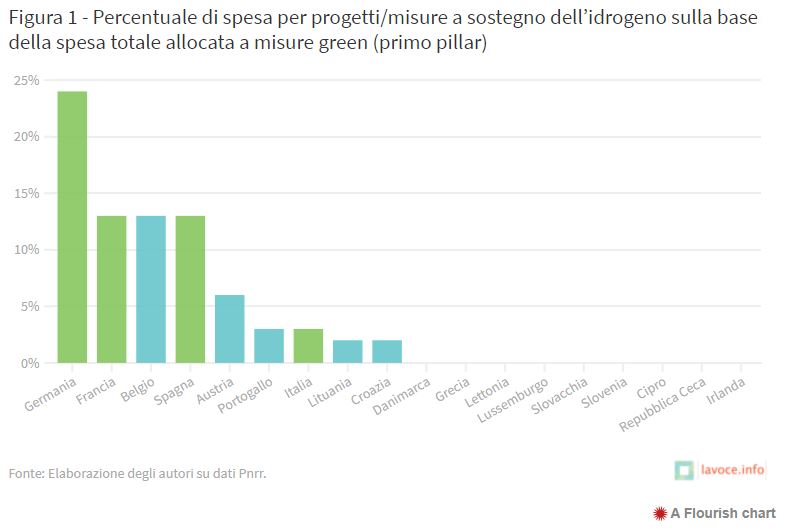

L’idrogeno figura nel primo pillar – “Green transition” – che prevede una spesa minima di almeno il 37 per cento dei fondi concessi dall’Ue. In questa categoria di investimenti, che contempla un’allocazione obbligatoria di fondi abbastanza elevata, sono compresi tutti i progetti che mirano a decarbonizzare il settore energetico e, pertanto, figurano progetti relativi anche ad altre tecnologie rinnovabili e a basso contenuto di carbonio. Abbiamo pertanto considerato i 18 Pnrr finora approvati dalla Commissione europea, con l’obiettivo di valutare il peso e l’importanza dell’idrogeno nel complesso dei progetti classificati “Green transition”.

I risultati evidenziano come, tralasciando la Germania (con il 24 per cento, detiene la percentuale di Hydrogen spending su Green tag spending più alta), la restante parte dei paesi sia sotto il 13 per cento, senza contare che metà del campione ha una percentuale di spesa diretta per l’idrogeno pari a zero. Ciò significa che la spesa a sostegno dell’idrogeno, almeno per quanto riguarda i piani di resilienza finora approvati, rappresenta, in media ponderata, il 7 per cento del valore di quella totale green di tutti i paesi. In termini assoluti, la Spagna è il paese che ha destinato l’ammontare più alto, ben 3,6 miliardi di euro. Francia e Germania circa 2,5 miliardi e l’Italia si colloca quarta con circa 2 miliardi di investimenti previsti nella filiera dell’idrogeno.

Le barre verdi del grafico indicano i paesi che hanno già presentato anche una strategia nazionale per l’idrogeno: benché mostrino una tendenza di percentuale di hydrogen spending più elevata della media, non è comunque in linea con le grandi premesse degli ultimi anni. A titolo di esempio, la Hydrogen council roadmap prevede una penetrazione del 18 per cento nella domanda finale energetica al 2050, che richiede investimenti molto maggiori a quelli indicati nei Pnrr.

Target temporali

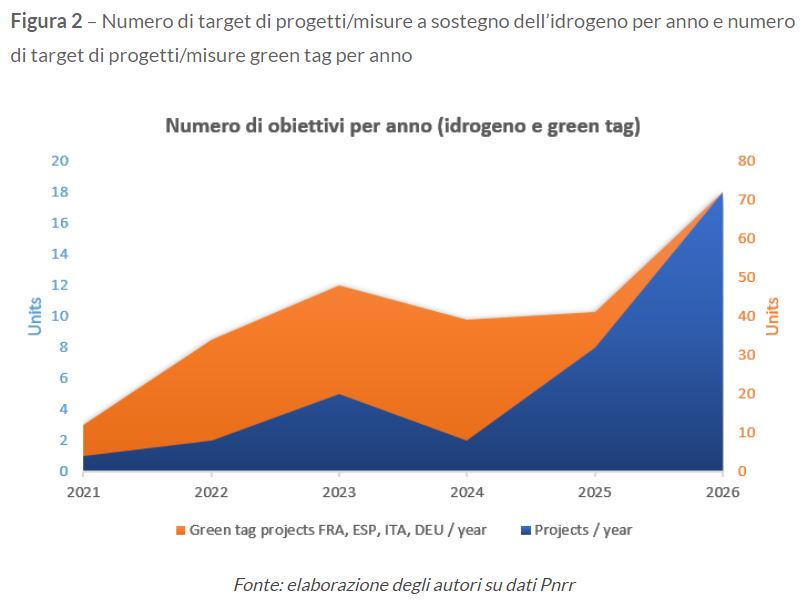

Ogni misura e ogni progetto dei Pnrr sono soggetti a un controllo periodico da parte dell’Ue. L’erogazione dei fondi su base semestrale avviene previa verifica del raggiungimento di alcuni target specificati all’interno dei piani approvati. Ciò significa che i paesi devono imporsi non solo scadenze di utilizzo dei finanziamenti ricevuti, ma anche obiettivi temporali di completamento dei progetti e delle misure proposte, con date esplicitamente indicate negli allegati ai Pnrr. L’arco temporale su cui si possono spalmare i fondi derivanti dal Rrf (Recovery and resilience facility) va dal 2021 al 2026.

Quali target temporali di completamento dei progetti riguardanti l’idrogeno si sono dati i paesi che hanno presentato un Pnrr?

La risposta è immediata analizzando la figura 2. L’area blu rappresenta il numero di target assegnati ogni anno ai progetti sull’idrogeno. È evidente una forte tendenza della distribuzione verso il 2026. Lo squilibrio verso l’ultimo anno definito dalla Commissione come valido per terminare i progetti sovvenzionati dal Rrf è emblematico. La volontà dei paesi membri di guadagnare ancora tempo in ambito idrogeno li porta a spostare il più in là possibile i target.

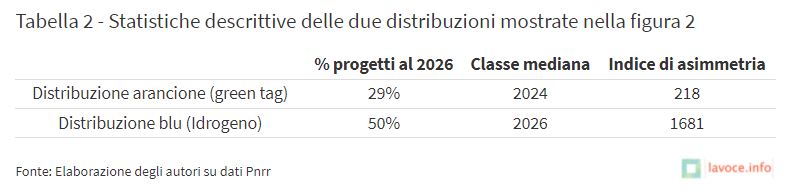

Tutto ciò diventa ancora più evidente quando, con l’ausilio di qualche statistica descrittiva (tabella 2), si confronta questa distribuzione con quella arancione. Quest’ultima rappresenta l’allocazione su base annua di tutti i target “green tag” dei Pnrr di Francia, Spagna, Germania e Italia, presi come caso base per il confronto.

In definitiva, possiamo dire che, per l’idrogeno, qualcosa si muove. Allo stesso tempo, i fondi allocati e i target temporali dicono che ci sono ancora molte sfide e molte barriere da superare: dalla forte incertezza sulla domanda attuale di idrogeno, alla non piena maturità tecnologica della filiera, passando per un’assenza di regole dedicate.

Dopo le due precedenti ondate di entusiasmo e depressione (basti citare il libro di Jeremy Rifkin dei primi anni Duemila), per potersi imporre, l’idrogeno avrebbe bisogno di più equilibrio. Un equilibrio necessario anche tecnologicamente, per domare la sua intrinseca instabilità.