Evasione, le nuove stime: nel 2018 è diminuita “in modo significativo” la propensione a evadere Iva e Irpef. Fa eccezione l’Imu

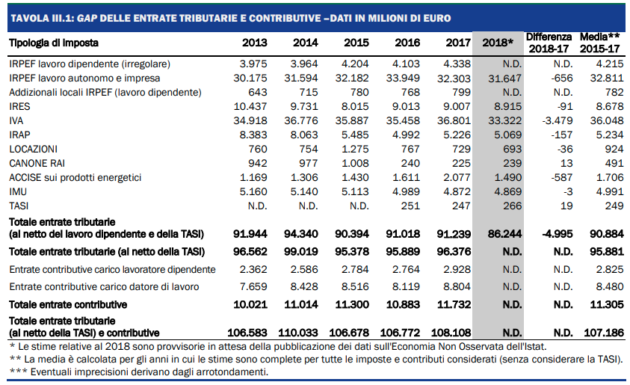

Iniziano a dare qualche piccolo frutto le misure di contrasto all’evasione fiscale e gli interventi stimolo a pagare più o meno spontaneamente il dovuto, come le comunicazioni delle Entrate ai contribuenti che “dimenticano” di riportare in dichiarazione parte dei redditi. Il primo raggio di luce emerge dalle stime della Relazione sull’economia non osservata e sull’evasione fiscale e contributiva – anno 2020 e del Rapporto sui risultati in materia di contrasto all’evasione, allegati come ogni anno alla Nota di aggiornamento al Def. Nel 2018, secondo il documento preparato dalla Commissione di studio presieduta da Enrico Giovannini, la differenza tra entrate tributarie attese (al netto dei contributi) e gettito effettivo è scesa a 86,2 miliardi dai 91,2 del 2017. Non è ancora disponibile il dato aggiornato sull’evasione stimata complessiva, compresa quella contributiva. Nel 2017 la cifra ammontava a oltre 108 miliardi di euro.

In particolare risulta in calo di 3,5 miliardi, a 32,2, la propensione a evadere l’Iva. In rapporto all’imposta dovuta, l’evasione “pesa” per il 24%, contro il 27,2% del 2017. Il Tesoro attribuisce il risultato in gran parte “all’introduzione e poi alla successiva estensione del meccanismo della scissione dei pagamenti” o split payment. Si tratta del meccanismo, introdotto nel 2015, che obbliga la pubblica amministrazione (e dal 2017 anche le società quotate sul Ftse Mib) a trattenere e versare direttamente all’erario l’imposta sulle fatture emesse dai propri fornitori, senza che le somme transitino sui conti di questi ultimi. Una misura invisa alle imprese, a partire da quelle delle costruzioni, secondo cui si tratta di un indebito drenaggio di liquidità dalle loro casse.

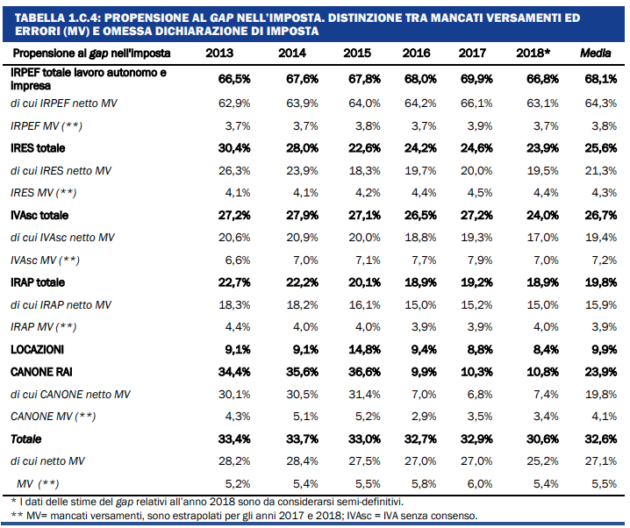

In lieve calo anche la “propensione a evadere” di imprese e autonomi: per loro il tax gap scende da 32,3 a 31,6 miliardi, pur rimanendo molto elevato in rapporto al dovuto: 66,8%. La compliance dell’Ires migliora di 0,6 punti percentuali, così come quella dell’imposta sostitutiva sulle locazioni (che si riduce di 0,4 punti percentuali) e quella dell’Irap e della Tasi (in calo di 0,3 punti percentuali). Stabile invece l’andamento del tax gap nel canone Rai, poco sopra i 200 milioni: in quel caso però c’è stato un crollo tra 2015 e 2016 quando è scattato il pagamento automatico attraverso la bolletta dell’elettricità. Invariata anche la situazione sul fronte dell‘Imu: mancano all’appello anche nel 2018 4,8 miliardi.

La Relazione fornisce anche una prima stima sull’impatto dell’obbligo di fatturazione elettronica per tutti, scattato però a partire da gennaio 2019 per cui i primi risultati si sono visti l’anno scorso: “Ha provocato un effetto positivo sulla compliance, con un incremento del gettito quantificabile tra circa 1,7 e 2,1 miliardi di euro“. Un’analisi econometrica fatta dalla commissione Giovannini sui primi due trimestri del 2019 ha permesso di stimare che la fattura elettronica abbia indotto in sei mesi “un extra-gettito quantificabile in un ammontare compreso tra 217 e 277 milioni di euro annui relativamente all’Iva esigibile e a circa 376 milioni di euro annui relativamente all’Ivadetratta dei settori presi ad esame”.