Raffaele Mincione, il rapporto con PopVicenza e gli investimenti nel palazzo del Vaticano a Londra: storia del raider partito da Pomezia/4

Anche la Banca Popolare di Vicenza è stata tra i finanziatori indiretti dell’investimento nel palazzo londinese di Sloan Avenue che Raffaele Mincione ha realizzato con fondi di terzi e che poi ha scaricato al Vaticano, dal quale il raider di Pomezia è uscito con una lauta plusvalenza lasciando il cerino finanziario nelle mani della Segreteria di Stato della Santa Sede. La dimensione del coinvolgimento e dei collegamenti tra Mincione e l’ormai ex Popolare presieduta da Gianni Zonin e diretta, tra gli altri, dall’ex consigliere delegato Samuele Sorato e dall’ex responsabile finanziario Andrea Piazzetta emerge da centinaia e centinaia di pagine di decine tra documenti, email, valutazioni e perizie interne della BpVi che Il Fatto Quotidiano ha potuto visionare.

Lo scenario che risalta nitidamente da questa enorme mole di documenti dimostra che i contatti tra Mincione e la Vicenza, durati dal 2011 al 2015, non si limitarono al palazzo di Sloan Avenue: i rapporti furono strettissimi e coinvolgevano numerose casse di previdenza italiane, tra progetti andati a buon fine e altri (fortunosamente) abbandonati. Alla base di questi legami ci fu l’investimento di 350 milioni di euro effettuato dalla Vicenza nei fondi lussemburghesi Optimum Evolution Fund Sif Multi Strategy I e II e Athena Capital Balanced Fund I (in precedenza denominato Athena Capital Biotechnology).

Sinora la lettura che i media hanno dato di quei legami si limita al famoso fenomeno del “capitale finanziato”, cioè all’acquisto di azioni proprie realizzato dalla Vicenza per il tramite indiretto dei fondi esteri. Ma quella vicenda, almeno a giudicare dalle cifre in gioco, è marginale: dallo spaccato dell’analisi dei fondi lussemburghesi emerge molto di più. Le piste vanno nella direzione di altre banche popolari italiane la cui crisi è finita attualmente sotto i riflettori, come la Popolare di Bari, e di alcuni gruppi imprenditoriali finanziati dalla BpVi e da questi istituti. Ma non mancano le connessioni con la politica, con entità e nomi collegati ancora oggi alla gestione delle finanze del Vaticano e con le Casse di previdenza dei professionisti italiani.

Gli investimenti della Vicenza nei fondi Optimum e Athena sfociarono in un contenzioso durato mesi che iniziò il 12 maggio 2015. Si tratta di una data fatidica per le sorti dell’ormai defunta Popolare berica: in quello stesso giorno Sorato, che di BpVi era stato direttore generale dal 18 marzo 2008 e consigliere delegato dal 13 febbraio 2015, lasciava la banca mentre si teneva una fatidica riunione del consiglio di amministrazione di BpVi che improvvisamente “scopriva”, grazie al semplice fatto di fare le “domande giuste” ai servizi di audit interno (domande che in passato a quanto pare nessuno aveva mai posto), cosa fosse contenuto nei fondi lussemburghesi. Andrea Piazzetta, vicedirettore generale della Vicenza dal 10 aprile 2007 e responsabile finanza della banca, se ne andava da BpVi l’8 giugno 2015.

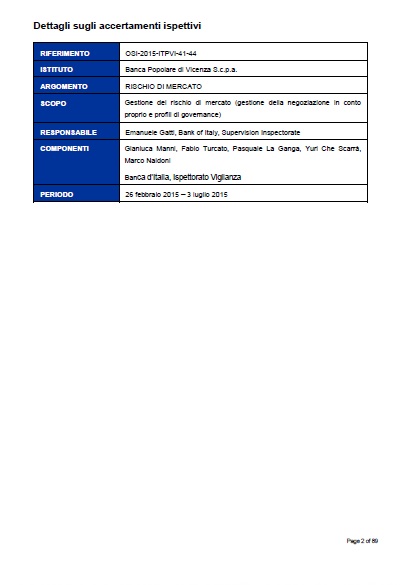

In quei giorni la Vicenza era sotto ispezione della Bce, iniziata il 26 febbraio e terminata il 3 luglio, da parte di un team composto completamente da membri della Vigilanza della Banca d’Italia i quali chiesero e ottennero collaborazione agli uffici e ai servizi interni della Vicenza. L’ispezione si concentrò sulla gestione del rischio di mercato, con un focus specifico su numerosi profili relativi alle azioni proprie e proprio sugli investimenti in due fondi “unknown exposure” (Athena Capital Balanced Fund e Optimum Evolution Fund). Agli ispettori, formalmente europei ma concretamente sottoposti a Palazzo Koch, fu trasmessa una quantità di informazioni enorme che comprendeva tutto il dettaglio sugli investimenti della BpVi nei fondi lussemburghesi.

Ma cos’erano e come funzionavano questi fondi lussemburghesi? Athena forniva servizi di asset management a istituzioni finanziarie, fondi pensione e fondi sovrani. Nata nel 2012, Athena Capital Sarl era parte del gruppo Time and Life. Era soggetta alla legge lussemburghese quale general partner di Athena Capital Fund Sicav-Fis, schema di investimento collettivo di diritto lussemburghese, regolato dalla Commission de Surveillance du Secteur Financier (Cssf), la Consob del Granducato. Time & Life era posseduta interamente da The Capital Investment Trust (un trust sottoposto al diritto delle Isole del Canale del quale l’unico titolare effettivo è Raffaele Mincione. L’amministratore delegato di Athena era Massimo Catizone.

Optimum Multistrategy era gestito da Optimum Asset Management (Lussemburgo). Il cda della società di gestione era composto da Alberto Matta (fondatore e amministratore delegato), Matteo Santoro e Marc Lefebvre. Girolamo Stabile era direttore generale di Optimum Asset Management. Nel 2011 il team di gestione di Optimum Asset Management aveva creato una società affiliata (Futura Investment Management Ltd). Futura, con sede a Malta, autorizzata e regolata dall’autorità di controllo dell’isola, la Malta Financial Services Authority (Mfsa), era stata istituita per creare ed eseguire operazioni “sartoriali” disegnate “per venire incontro a specifiche esigenze di investimento manifestate dagli investitori”. Futura Funds nel 2015 era attiva attraverso sei sub-fondi: Alpha Plus, Gamma, Beta, Delta, Kappa e Real Estate.

Nella loro relazione finale del 17 settembre 2015 gli ispettori della Bce descrissero un quadro devastante dell’investimento di BpVi nei fondi. Secondo il documento, “per quanto attiene ai tre fondi “a esposizione sconosciuta” (“unknown exposure”), l’ispezione ha evidenziato che i relativi investimenti sono stati realizzati secondo modalità opache e imprudenti. Il contributo del Cda nella definizione delle linee-guida e nel monitoraggio degli investimenti è stato inadeguato; la sottoscrizione dei fondi non è stata preceduta da analisi strutturate e documentate, né da valutazioni dei rispettivi gestori dei fondi; l’impegno del vertice aziendale nel ricevere un’adeguata informativa sulle attività sottostanti è risultato incoerente con la piena titolarità dei fondi. Soltanto nel corso dell’ispezione, la banca è stata in grado di raccogliere tutte le informazioni necessarie circa le attività sottostanti ai suoi investimenti. Le relative analisi hanno evidenziato la necessità di rettifiche di valore per 103,2 milioni; l’aggiramento, tramite questi veicoli, di regolamenti e procedure interni; un significativo incremento dell’esposizione della banca nei confronti di taluni gruppi di clienti connessi, con basso merito di credito; infine, un elevato incremento del rischio reputazionale, a causa delle relazioni poco trasparenti tra il top management di BpVi, i gestori dei fondi e le società emittenti degli strumenti sottoscritti dai fondi medesimi”.

Secondo l’ispezione Bce “il consiglio di amministrazione, l’ex ad Sorato, il comitato rischi e il collegio sindacale – ognuno in relazione alle proprie responsabilità – non si sono attivati per definire e attuare un sistema di gestione dei rischi completo ed efficace, Con riferimento ai rischi operativi, di conformità e reputazionali … essi non hanno chiaramente identificato tutti i rischi inerenti a politiche/processi quali … gli investimenti in fondi “a esposizione non conosciuta” (unknown exposure). Inoltre, l’ad ha omesso di assicurare una gestione prudente e trasparente, soprattutto con riferimento a taluni fenomeni rilevanti per diffusione e dimensione… Inoltre, a quest’ultimo (insieme con il dr Piazzetta, ex titolare della Divisione Finanza) è riferibile la decisione di investire nei fondi “unknown exposure”. Queste criticità hanno determinato taluni effetti significativi, quali… la svalutazione delle attività presenti nei fondi”.

Secondo la relazione di ispezione, “gli investimenti per 350 milioni in tre fondi “unknown exposure” (Optimum Evolution Multi Strategy I e II, Athena Capital Balanced Fund) non sono stati effettuati in modo prudente né trasparente. Dopo aver stabilito generiche linee-guida circa la policy degli investimenti, il Cda le ha revisionate due volte, con la mera accettazione del livello di rischio associato agli asset già esistenti; questo livello di rischio era ben superiore a quello originariamente previsto e non pienamente coerente con quello del rimanente portafoglio titoli. Inoltre, il Cda non ha mai richiesto di ricevere un’informativa idonea a valutare la coerenza tra gli asset in cui i fondi erano investiti e le citate linee-guida, non rendendosi conto, di conseguenza, che gli investimenti non erano stati effettuati con l’obiettivo di ottenere una stabile raccolta, come dichiarato dal Cda medesimo. Infine, il Cda non ha richiesto di ricevere report più approfonditi, nonostante l’incremento della consistenza e del profilo di rischio dei fondi, nonché la scoperta (giugno 2014) relativa all’ammontare di azioni BpVi e detenute dai fondi (oltre 50 milioni).

La decisione di investire nei fondi, essenzialmente attribuibile a Sorato e Piazzetta, non è stata supportata da analisi strutturate e documentate, da valutazioni sui rispettivi gestori, da precise linee-guida aventi ad oggetto politica di investimento, profilo di rischio/rendimento e clausole di “uscita” dei fondi stessi. Il Comitato Investimenti, previsto dal regolamento dei fondi “Optimum”, del quale BpVi avrebbe avuto il diritto di nominare due dei tre componenti, non è stato mai costituito. Di conseguenza, BpVi ha deciso di non consolidare questi fondi in bilancio. L’impegno mostrato dal top management nel richiedere un’adeguata informativa circa gli asset sottostanti, per poterne apprezzare rischio e correttezza di valutazione, è stato incoerente con la consapevolezza della piena titolarità dei fondi da parte di BpVi. Solo in corso di accertamenti ispettivi, la banca ha acquisito tutta l’informativa rilevante avente ad oggetto gli asset sottostanti i propri investimenti. A questo fine, l’internal audit ha condotto un’analisi approfondita, coinvolgendo anche le funzioni risk management e crediti, al fine di valutare la componente finanziaria e creditizia degli asset sottostanti”.

Questi i risultati dell’audit interno riportati dagli ispettori Bce: “Attraverso l’investimento in questi veicoli sono state disattese regole, policies e procedure interne; sulla base di stime effettuate adottando le relative policies interne, le funzioni citate hanno evidenziato rettifiche di valore per 103,2 milioni (circa il 29,5% del valore contabile dei fondi), delle quali 8,7 milioni già contabilizzate in occasione della relazione finanziaria al I trimestre 2015; questi fondi sono stati utilizzati per trasferire azioni BpVi dal “Fondo acquisto azioni”. è significativamente aumentata l’esposizione della banca verso un certo numero di clienti connessi, connotati da scarso merito creditizio; ciò, attraverso l’acquisto di azioni o di strumenti di debito”. Inoltre, scrive la relazione ispettiva Bce, “c’è stato un rilevante incremento del rischio reputazionale, a causa delle relazioni non trasparenti tra il top management di BpVi, i gestori dei fondi e gli emittenti degli strumenti finanziari sottoscritti dai fondi stessi” e “permane il rischio di ulteriori perdite relative al processo di riscatto delle quote dei fondi, anche a causa di vincoli legali previsti dai rispettivi regolamenti”. Ma a cosa servivano i fondi Athena e Optimum? E quali progetti avevano in serbo per le casse previdenziali italiane? Lo scopriremo nella prossima puntata di questa inchiesta.