Monete collaterali, i vantaggi sono indiscutibili. Ma i nostri dirigenti lo sapranno?

Mi ero impegnato a stendere un post di chiarimento circa ciò che penso delle monete collaterali. Ma il primo passo deve essere quello di chiarire alcune caratteristiche dei vari tipi di monete che possono avere corso (anche se di diversa portata) nella vita economica, aziendale e individuale.

Intanto esistono monete d’uso corrente (euro, dollaro, sterlina, yen, ecc.) e monete d’investimento (sterlina-oro, marenghi-oro, ecc.). Queste ultime non riguardano, ovviamente, la mia discussione tecnica, invito subito a non confondere le monete speculative (ad esempio i Bitcoin) con le monete collaterali. Le monete di uso corrente si dividono in quattro grandi famiglie:

Cominciamo col dire che se si arriva a parlare di moneta collaterale (o parallela), la causa è profonda, chiarissima: il sistema monetario corrente, evidentemente, non arriva a dare completa soddisfazione alle esigenze commerciali, innanzitutto, e finanziarie subito dopo. Non c’è bisogno di essere dei Bagnai o degli Stiglitz, basta dire le cose come stanno. Il sistema euro non è affatto un sistema fondato su una moneta comune in vigore in tanti Stati molto diversi fra di loro, è molto più semplicemente un sistema di cambi fissi, tecnicamente forzoso, innaturale, applicato a tanti Stati le cui leggi interne sono del tutto indipendenti e diverse fra di loro.

Sono assolutamente pro-euro. Se da un lato è una camicia di forza, dall’altro a noi italiani ha dato numerosi vantaggi. Ma soprattutto contribuisce a tenere insieme questa Ue, pur se così riottosa e difettosa, conferendo doti di forza che i singoli componenti non avrebbero sul piano internazionale.

Conviene subito dire che, proprio per la forzosità del sistema euro, in tutta Europa c’è da anni un fiorire di monete collaterali impressionante. La sensazione è che sempre in Ue si possano contare forse più di un centinaio di iniziative operanti. L’economia è come un motore che abbisogna di un carburante e questo carburante si chiama liquidità. Che, come tutti i carburanti, ha un suo proprio costo. Di questa inevitabile “condizione” di costo deve ovviamente tenere conto ogni imprenditore: la liquidità ha sempre un suo costo, al pari di qualsivoglia materia prima. Ma che cosa succede se nel sistema di costo basato sull’euro introducessimo una quota parte di liquidità basata su una moneta collaterale?

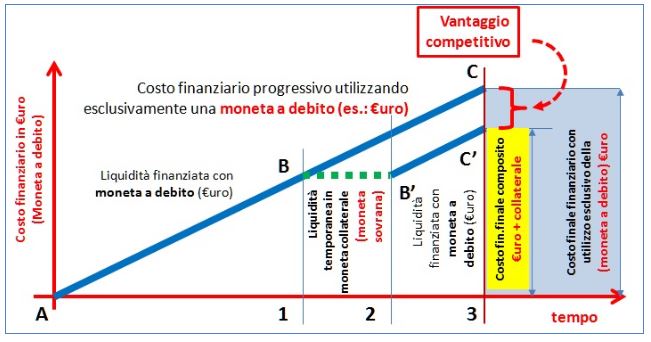

In via normale (e per comodità pensando a uno sviluppo progressivo delle lavorazioni, quindi dei costi finanziari) e servendosi della sola moneta a debito (euro), nel tempo contrassegnato dal segmento A-3, al momento della commessa pronta per la fatturazione, il costo finanziario viene rilevato dall’altezza del segmento C-3. Questo costo è oltretutto condizionato dall’andamento del costo del denaro che nell’Ue viene stabilito dalla Bce (Banca centrale europea).

Ma immaginiamo ora di introdurre una variazione. Il nostro imprenditore, al tempo 1, introduce una fase della lavorazione finanziata con una moneta collaterale. Supponiamo che la fase duri un tempo 1-2 e al termine supponiamo che debba riprendere la lavorazione finanziandola ancora con l’euro. Il suo costo finanziario riprenderà a crescere secondo il segmento B’-C’, ma quale sarà il risultato per le casse della sua società? Sarà che il costo finanziario verrà a ridursi rispetto alla marcia a tutto euro, e si concreterà in un costo C’-3 inferiore al costo canonico C-3: si evidenzia così un vantaggio competitivo per la sua azienda.

Ma l’effetto benefico non si arresterebbe a questo risultato, che già di per sé sarebbe benedetto. Pensiamo, ad esempio, al minor ricorso al finanziamento da parte della sua banca (il che lo rende più forte nelle trattative). Pensiamo al minor ricorso del Paese al prelievo di euro presso la Bce. Pensiamo alla maggior facilità con cui il Paese potrebbe reperire euro per pagare quella montagna di interessi alla Bce che rischia di ucciderci.

Qualcuno potrebbe pensare che questa operazione sarebbe fraudolenta nei confronti della Bce e del sistema euro. Niente di più falso. Esiste una sola condizione che il nostro Stato deve rispettare, ed è quella che riguarda il fatto per cui è impegnato a non stampare moneta diversa rispetto all’euro (del quale è autorizzato a stampare le monete metalliche che, ovviamente, non risolvono problemi se non nel mercato del consumo individuale).

Al di fuori dello Stato qualsiasi altro ente, pubblico o privato, può stampare moneta collaterale che, ricordiamo, è gratuita (moneta positiva). Poi c’è la possibilità di stampare e diffondere “moneta di piccolo taglio” destinata al mondo del consumo: l’esperienza degli assegnini dei primi anni 70 è là a testimoniarne i benefici. Ma siete sicuri che i nostri dirigenti passati e presenti tutto questo lo conoscano bene?