Politic

Senate. Communications by the Prime Minister on the European Council.

In the pic Giovanni Tria, Paolo Savona")

Lo spread è trendy, alla moda, fa tendenza. Il Cds (credit default swap) è invece out, démodé e fuori moda. Lo spread è argomento di discussione ogniqualvolta aumenta a livelli tali da preoccupare l’opinione pubblica. Lo spread fa rumore e attira l’attenzione dei media. Poco invece si parla del Cds che dovrebbe invece essere un indicatore dello stato di salute di un Paese soprattutto nei momenti di apparente calma. Perché il Cds parla del futuro, di ciò che potrebbe accadere domani.

Semplificando infatti, i credit default swap sono contratti derivati che vengono comprati oggi da un investitore per assicurarsi contro l’eventuale default di un Paese domani. Più è alto il costo per assicurarsi contro tale eventualità, più è possibile che le finanze pubbliche della nazione facciano crac. Si tratta quindi di rischiosi strumenti di investimento da tenere assolutamente alla lontana dagli investitori non professionali per una serie di motivi (primo fra tutti lo scambio in un mercato non regolamentato) che non sono oggetto di questa riflessione.

Ciò che invece ci interessa sottolineare in questa settimana in cui si sono suonate le fanfare perché lo spread è sceso sotto quota 300 è che i Cds nascono quindi per proteggere il rischio che si verifichi una determinata condizione avversa come il default (fallimento), ma anche il ritardato pagamento di cedole e/o interessi che, come abbiamo visto nelle scorse settimane, è addirittura sancito dalla legge.

Ciò che invece ci interessa sottolineare in questa settimana in cui si sono suonate le fanfare perché lo spread è sceso sotto quota 300 è che i Cds nascono quindi per proteggere il rischio che si verifichi una determinata condizione avversa come il default (fallimento), ma anche il ritardato pagamento di cedole e/o interessi che, come abbiamo visto nelle scorse settimane, è addirittura sancito dalla legge.

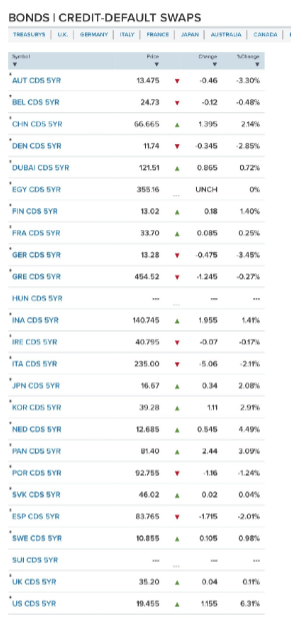

Per fare un esempio pratico, se a una certa ora di un certo giorno l’assicurazione dal fallimento sul titolo obbligazionario della Repubblica italiana viene scambiata a 235 punti base, significa che per sottoscrivere quell’assicurazione sul default dello stato dovemmo pagare il 2,35% dell’investimento nel titolo. Per assicurare, dunque, 1 milione di euro investiti in Btp occorre spendere 23.500 euro in Cds. Un po’ come succede al comune cittadino che decide di proteggere la sua nuova automobile dal rischio di incendio e/o furto, e per questo decide di sottoscrivere una polizza con una compagnia assicurativa. Come sappiamo si possono verificare due eventi:

1. Se si verifica l’evento avverso – il furto o l’incendio – la compagnia di assicurazione verserà al cittadino un determinato valore (la copertura) che gli servirà, in parte o totalmente, per acquistare una nuova automobile.

2. Dal suo canto, il comune cittadino dovrà versare alla compagnia assicurativa un premio per la copertura al rischio per tutta la durata del contratto. Al Sud l’assicurazione auto costa mediamente il 150% in più che al Nord. Anche oggi, quando sembra che le frodi siano diminuite e che gli automobilisti meridionali siano diventati più virtuosi. Sicuramente le dinamiche economiche che creano costi indiretti maggiori al Sud sono causate da inefficienze oppure sono frutto di cattive condotte quando non di fenomeni criminali. Ma non si può continuare a ragionare su temi che portano a una colpevolizzazione delle vittime, laddove le vittime sono i milioni di meridionali onesti che subiscono la pressione criminale e, in più, ne pagano anche le conseguenze indirette in termini di costi economici.

Bene, volete sapere in questo momento, quando lo spread torna a scendere e c’è bonaccia, qual è il Paese in Europa con la quotazione di Cds più alta dopo la Grecia? Domanda retorica, basta guardare la tabella a margine e rendersi conto che milioni di italiani onesti oggi dovrebbero pagare un’assicurazione molto alta se vogliono prendere la patente italiana e guidare in Europa nei prossimi cinque anni. La tempesta non è ancora arrivata.