Il mezzo di comunicazone universale è ancora la televisione. Chiediamoci perché

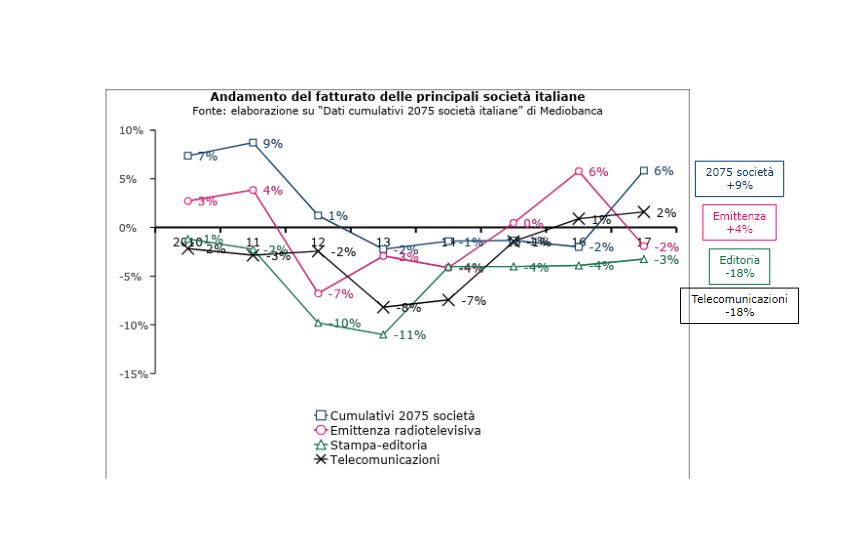

Dal 2010 al 2017, i ricavi delle principali 2075 società italiane (fonte: Mediobanca), che rappresentano uno spaccato significativo del nostro apparato industriale, sono aumentati di +9%, quasi l’1% in media annua (+6% nel 2017).

Il settore delle telecomunicazioni ha subìto un crollo di -18%, determinato in prevalenza dal calo delle tariffe e non dalla contrazione dei consumi. L’aumento della competizione e le scelte dei regolatori pubblici hanno determinato il calo delle tariffe a tutto vantaggio dei consumatori. Trend che è proseguito nell’anno in corso, a seguito dell’ingresso del nuovo operatore, Iliad. Di contro, le telco hanno probabilmente ridotto gli investimenti e questo ha accentuato il ritardo sull’efficientismo delle autostrade digitali. Abbiamo la possibilità di avere più giga a prezzi competitivi, ma la velocità di connessione è sempre lenta e la copertura non capillare (vedi, come esempio, le difficoltà di ricezione di Dazn).

Se la rete via terra è un “cantiere sempre aperto”; la soluzione potrebbe arrivare dall’arrivo del 5G: la possibilità che si formi un unico operatore pubblico delle Torri, anche a seguito dell’Opa lanciata da Mediaset e dal fondo F2i su EiTowers, potrebbe velocizzare il riassetto della rete razionalizzando lo spettro elettromagnetico.

Se la rete via terra è un “cantiere sempre aperto”; la soluzione potrebbe arrivare dall’arrivo del 5G: la possibilità che si formi un unico operatore pubblico delle Torri, anche a seguito dell’Opa lanciata da Mediaset e dal fondo F2i su EiTowers, potrebbe velocizzare il riassetto della rete razionalizzando lo spettro elettromagnetico.

I ricavi dell’editoria negli ultimi sette anni sono scesi di -18%. La stampa è stata la vittima privilegiata del web. Si pensava che anche il libro potesse soccombere all’ebook, e invece ciò non è avvenuto (anche se si continua a leggere meno libri), mentre il calo delle vendite dei giornali cartacei è stato solo in parte compensato dalle edizioni online. L’offerta di siti d’informazione, ai quali si aggiungono i social, è diventata strabordante. La quantità va sempre a scapito della qualità: si legge di meno e spesso ci si limita a leggere solo ciò che conferma le nostre opinioni. I social sono diventati il luogo dove ci si diverte a deridere (e offendere) l’avversario politico (e a diffondere fake).

I giornali-siti “seri” soccombono. Il problema è che molti giornali sono diventati “di partito” e che l’obiettività è sparita! Più che l’opinione di un giornalista, sarebbe importante conoscere i fatti e come si sono svolti. Spesso sono più obiettivi e seri alcuni blogger, se non altro perché professionisti competenti delle materie trattate. Se non ci sarà un cambio nell’offerta di informazione, sarà inevitabile che il pubblico si rivolga ai soli social di appartenenza, che è come un “guardarsi” allo specchio. Unico mezzo che riesce ancora ad avere ampie platee, a combinare il “serio” col “leggero” è la televisione.

Nel periodo considerato, i ricavi del settore sono cresciuti di +4% (la metà del dato generale). In questo caso incide in prevalenza l’andamento del canone di abbonamento. La riforma attuata dal Governo-Renzi, che ha ancorato il pagamento del canone al contratto dell’energia elettrica, ha azzerato l’alta evasione esistente. Il fatto che tutti gli utenti pagano, ha permesso di ridurre l’entità del canone unitario (90€, contro 136 in Francia, 170 nel Regno Unito e 216 in Germania). Nel contempo è il governo a decidere la quota dei proventi da canone da dirottare alla Rai, e tale quota si riduce annualmente, mettendo a rischio la solidità della Rai e indirettamente impoverendo l’intero sistema radiotelevisivo.

Bisogna capire che il canone è una risorsa del sistema, che finanzia direttamente la Rai ma indirettamente l’intero sistema. Il compenso, tanto per fare un esempio, di un tecnico che lavora per una Tv privata è, seppur del tutto indirettamente, finanziato anche dal canone.

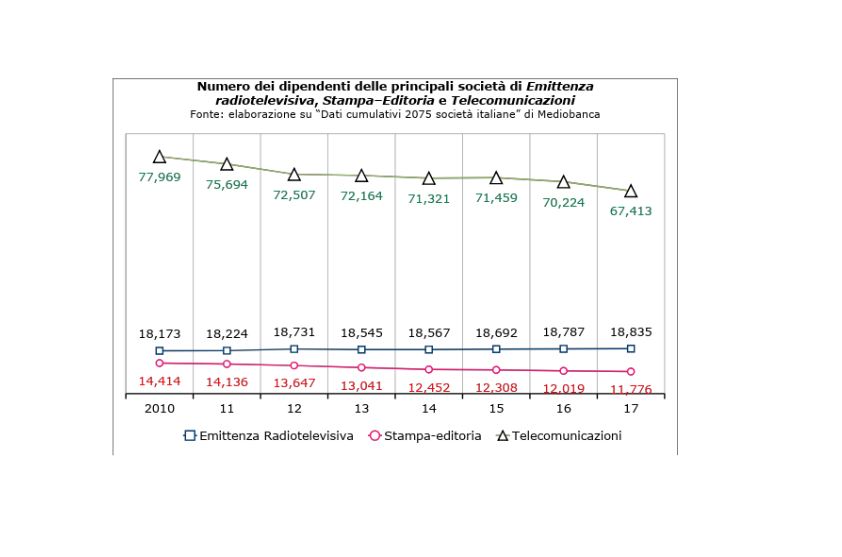

Il settore della comunicazione versa in cattive acque. Intanto chi ha pagato di più il prezzo della crisi sono i lavoratori: dal 2010 i dipendenti delle telecomunicazioni sono scesi di quasi diecimila unità (-14% contro -0,2% delle 2075 società), quelli del settore dell’editoria-stampa sono scesi di -18%, mentre quelli del settore radiotelevisivo aumentano di +4%.