Euro e fragilità industriale, qual è la causa della decadenza italiana

di Domenico Moro

Negli ultimi anni si sono formate due opinioni contrapposte sulle cause della decadenza economica e industriale italiana. Schematizzando drasticamente, una riconduce tali cause all’integrazione economica e valutaria europea (Uem), l’altra assolve quest’ultima, escludendo di conseguenza l’utilità di una uscita del nostro Paese dall’euro e dalla Ue. Secondo quest’ultima visione il declino italiano sarebbe imputabile esclusivamente alla mancanza di una politica industriale, collegata alla fragilità della struttura industriale italiana, caratterizzata da imprese nane, poco orientate all’export, scarsamente innovative e concentrate in settori produttivi maturi (agroalimentare, turismo, beni di lusso).

Il declino italiano, tempi e cifre

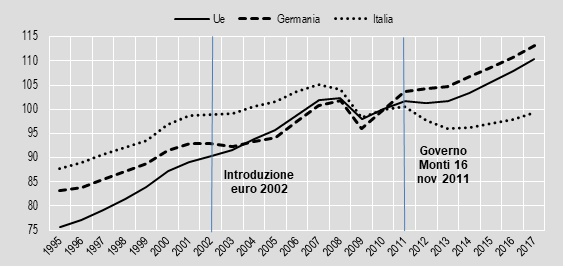

Il primo aspetto da chiarire è se e in quale misura il declino italiano, nel Pil e nella manifattura, si sia manifestato nel periodo precedente all’introduzione dell’euro nel 2002. La dinamica del Pil non denota una marcata tendenza al declino, almeno in confronto alla Germania e alla Ue, prima dell’euro (Fig.1). La crescita media annua dell’Italia tra 1995 e 2007 è analoga a quella della Germania (1,5% contro 1,6%), mentre è inferiore, ma non di molto, rispetto a quella della Ue tra 1995 e 2001 (1,7% contro 2,4%). La divergenza tra l’Italia, da una parte, e la Ue e soprattutto la Germania, dall’altra, inizia dopo l’introduzione dell’euro, accelera con lo scoppio della crisi nel 2007-2008, ma si approfondisce solamente a partire dal 2011. Ad ogni modo, tra 2007 e 2017, l’Italia decresce mediamente per anno dello 0,6%, mentre la Ue cresce dello 0,8% e la Germania dell’1,2%.

Fig. 1 – Andamento del Pil di Italia, Germania, e Ue (2010=100, dati a prezzi concatenati; 1995-2017)

Fonte: database Eurostat

Fonte: database Eurostat

La divergenza successiva al 2011 fu dovuta all’impossibilità, di fronte alla maggiore crisi dal dopo guerra, a manovrare sui tassi di cambio e sui tassi d’interesse, e all’imposizione di una rigidissima austerità da parte del governo di Mario Monti e di quelli successivi, in ottemperanza ai trattati europei ed in particolare al Fiscal compact. Inoltre, il regime di cambi fissi introdotto con l’euro ha favorito la Germania – che ha registrato una sottovalutazione del tasso reale di cambio nel 2014 tra il 5% e il 15% – spingendone le esportazioni. L’Italia, invece, ne è stata svantaggiata, e ha dovuto procedere a una drastica contrazione della sua base produttiva e occupazionale e alla riduzione del costo del lavoro per poter recuperare competitività nelle esportazioni. Sono state proprio la forte ristrutturazione e l’austerity, combinate insieme, a deprimere pesantemente il mercato interno, che a sua volta ha inciso sul crollo del Pil dopo il 2011.

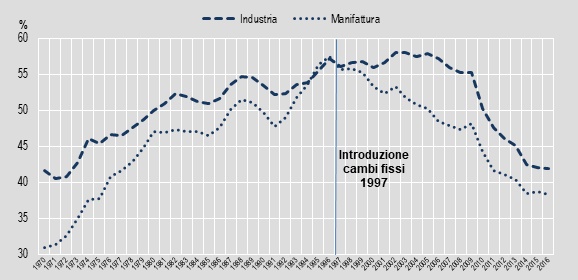

Fig. 2 – Performance relativa di industria e manifattura italiana su quella tedesca (valore aggiunto a prezzi costanti italiano in% quello tedesco)

Fonte: database Unctad

Fonte: database Unctad

Tuttavia, se osserviamo la performance relativa della manifattura italiana nei confronti di quella tedesca, l’impatto negativo dei cambi fissi, sebbene sia stato più marcato dopo la crisi, appare evidente anche in precedenza (Fig.2). L’incidenza del valore aggiunto italiano su quello tedesco cresce quasi ininterrottamente dal 1970 (31%) fino al 1997 (57,5%), anno in cui il cambio della lira verso il marco viene portato ai livelli che saranno fissati con l’euro. Dopo il 1997 inizia il declino, che porta l’incidenza della manifattura italiana su quella tedesca a livelli non molto superiori a quelli del 1970 (38,3%).

Quanto abbiano pesato i cambi fissi sui livelli di produzione della manifattura è evidente dal confronto con l’industria, che cresce fino al 2005, subendo un vero e proprio crollo solo a partire dal 2010. Infatti, nell’industria hanno un peso importante le costruzioni, che non hanno risentito dell’introduzione dei cambi fissi, perché, a differenza della manifattura, non sono rivolte all’export. Le costruzioni, invece, hanno risentito del crollo del mercato interno, dovuto soprattutto alla brusca riduzione degli investimenti pubblici, imposti dalla Ue. Infatti, si può osservare come la curva dell’industria declini bruscamente a partire dal 2010-2011.

Continua su Economia e Politica