di Andrea Terzi*

È stato già sottolineato come la crisi finanziaria globale abbia prodotto non soltanto la Grande recessione, ma anche un ampio dibattito sui limiti e sulle lacune dei modelli macroeconomici che sono alla base del corrente mix di politica monetaria e fiscale.

Ma se guardiamo alle politiche anti-cicliche impiegate in questo passato decennio al di qua e al di là dell’Atlantico, di novità se ne vedono poche.

Anche il ricorso a strumenti “non convenzionali”, altro non è che la somministrazione di politica monetaria tradizionale in dosi massicce. Quanto alla politica fiscale, a fronte dell’impennata del debito pubblico innescata dalla recessione, è evidente lo sforzo compiuto, al di là e (in misura ben più accanita) al di qua dell’oceano, per contenere il disavanzo, allo scopo dichiarato di attrezzarla ad affrontare il prossimo ciclo. Niente di nuovo, dunque, sotto il sole.

E tuttavia, sarebbe sbagliato affermare che nulla è cambiato nella macroeconomia dal Duemila a oggi. Se un macroeconomista si fosse addormentato allora, per risvegliarsi oggi, farebbe fatica a raccapezzarsi. Si celebrava, allora, l’acquisita capacità della politica economica di assicurare una crescita stabile senza inflazione. Tema ricorrente era la fine del ciclo economico, e diffusa era la convinzione che i progressi della macroeconomica potessero metterci al riparo da un’altra depressione.

Quando nel Duemila il bilancio federale degli Stati Uniti si chiuse con un avanzo di 236 miliardi di dollari (fonte: Congressional budget office degli Stati Uniti) si arrivò a immaginare un futuro senza debito pubblico (che il Cbo prevedeva azzerarsi entro il 2010) e si cominciò ad affrontare il problema, piuttosto surreale, di come la Fed avrebbe manovrato i tassi d’interesse senza disporre dei titoli del governo federale per le “operazioni di mercato aperto”.

In quel contesto si rafforzò la convinzione che il potere di emissione della moneta nazionale deve essere affidato esclusivamente a una banca centrale indipendente dalla pressione della politica, e che il bilancio pubblico deve rispettare un vincolo di bilancio intertemporale, possibilmente sancito da norme costituzionali. È in quello stesso contesto che si affermò la convinzione che la moneta unica in Europa sarebbe stata una moneta di elevata qualità proprio in quanto consentiva di accentuare la separazione tra banca centrale e politica fiscale.

Chi si fosse addormentato allora e si risvegliasse oggi sarebbe sorpreso di apprendere che l’economia mondiale ha vissuto una crisi paragonabile a quella della Grande depressione; che il debito pubblico è aumentato; che le banche centrali hanno fatto massicci acquisti di titoli pubblici e privati, moltiplicando la ‘base monetaria’; che l’inflazione rimane storicamente bassa e addirittura più bassa del target di molte banche centrali; che le banche centrali faticano a “inflazionare” l’economia pur disponendo del potere di emissione; che a fronte di una politica monetaria così a lungo “accomodante” l’economia mondiale stenta a riprendere un cammino di prosperità; e che persino la proposta della “moneta lanciata da un elicottero”, che allora sarebbe stata considerata irresponsabile, viene oggi presa sul serio.

È più corretto allora riconoscere che molte cose sono cambiate, e che la Grande recessione è stata un “esperimento naturale” che ha contraddetto alcune fondamentali convinzioni della macroeconomia contemporanea.

Tra queste convinzioni, la tesi secondo cui la politica anti-ciclica deve limitarsi alla manovra del tasso d’interesse, mentre alla politica fiscale è bene imporre dei vincoli che impediscano che questa si trasformi in un fattore di instabilità. Ed è per questo che, nel corso della Grande recessione, la crescita del debito pubblico ha sollecitato interventi di varia intensità, finalizzati al “riequilibrio dei conti pubblici“.

Sembra invece sfuggire ai più la vera novità di questi dieci anni, e cioè l’infondatezza del principio teorico che ha fin qui giustificato la necessità di applicare alla finanza pubblica un vincolo istituzionale di bilancio non dissimile da quello di un attore privato.

La scelta di sottoporre la spesa pubblica al vincolo intertemporale delle entrate fiscali è motivata dal timore delle conseguenze di una potenziale “monetizzazione” del debito pubblico. Trasformare debito pubblico in moneta della banca centrale e in depositi bancari significa, nella logica monetarista, alimentare l’inflazione. Disciplinare il debito pubblico significa dunque disinnescare il potenziale inflazionistico di un governo che dovesse trovarsi costretto a “stampare moneta” in assenza di sottoscrittori.

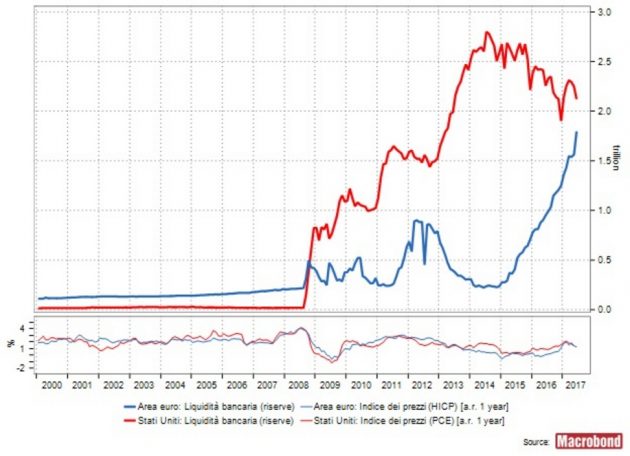

Ma è proprio questa logica che esce screditata dall’esperimento naturale prodotto dalla crisi, che ha fornito e continua a fornire una molteplicità di riscontri che evidenziano come la sostituzione di denaro al posto di titoli pubblici nel portafoglio del settore privato non ha un impatto inflazionistico, al punto che le banche centrali non sono riuscite a centrare il proprio obiettivo di inflazione nemmeno a fronte di acquisti di titoli pubblici in una scala senza precedenti (Figura 1). Che il tasso d’inflazione non abbia risposto alla fenomenale “creazione” di base monetaria dovrebbe indurre a qualche considerazione più attenta circa i criteri che oggi governano, in modo più o meno vincolante, la dinamica del debito pubblico.

Figura 1: L’esperimento “naturale”

Se una nuova politica fiscale non soltanto è possibile, ma è anche urgente, da dove dobbiamo ripartire? Innanzitutto riconciliando diversamente due legittime posizioni. Da una parte, un governo senza limiti di spesa potrebbe difficilmente esercitare questo potere in maniera responsabile. Dall’altra, il disegno istituzionale corrente è teoricamente ingiustificato, empiricamente infondato e gravemente insufficiente sul piano dell’azione anti-ciclica.

Se una nuova politica fiscale non soltanto è possibile, ma è anche urgente, da dove dobbiamo ripartire? Innanzitutto riconciliando diversamente due legittime posizioni. Da una parte, un governo senza limiti di spesa potrebbe difficilmente esercitare questo potere in maniera responsabile. Dall’altra, il disegno istituzionale corrente è teoricamente ingiustificato, empiricamente infondato e gravemente insufficiente sul piano dell’azione anti-ciclica.

Oggi, per rifondare la politica anti-ciclica, occorre ripartire da aspetti drammaticamente trascurati e, in particolare, dal presupposto che la domanda aggregata è condizionata dalla dimensione della spesa pubblica al netto delle imposte (ovvero il “disavanzo di bilancio”) e non soltanto dal credito, che la banca centrale può soltanto indirettamente influenzare. Che la dimensione del disavanzo svolga un ruolo centrale nel ciclo e che il vincolo intertemporale impiegato per contenerla sia obsoleto è evidente in un modello di economia monetaria in cui ogni attività finanziaria esiste e ha valore soltanto in quanto corrisponde a un debito emesso da una controparte. In questa logica, la ricchezza finanziaria del settore privato può crescere soltanto se cresce di pari passo il debito, privato o pubblico.

Non è dunque l’aggregato monetario che innesca la domanda, ma la relazione tra domanda di attività e domanda di passività finanziarie (In un’economia aperta, il saldo delle partite correnti non è altro che il veicolo attraverso il quale l’eccesso di domanda di attività finanziarie rispetto alla domanda di debito interno trova come sua controparte il debito, privato o pubblico, generato all’estero).

E siccome la politica fiscale è il solo vero strumento in grado di immettere attività finanziarie direttamente nel sistema, il flusso e lo stock che contano per la politica anti-ciclica non sono quelli degli aggregati monetari tradizionali ma sono quelli del disavanzo e del debito pubblico. Partire da qui per elaborare nuove regole di bilancio è la vera sfida della macroeconomia oggi.

L’articolo integrale è pubblicato sul sito di Economia e politica.

*Franklin University Switzerland e Università Cattolica del Sacro Cuore