Flaminio de Castelmur per @SpazioEconomia

La dottrina definisce la pressione fiscale come il rapporto tra il complesso delle entrate tributarie e contributive delle amministrazioni pubbliche e il Prodotto Interno Lordo (Pil) di una Nazione. In sostanza si parla della quota di reddito prelevato dallo Stato allo scopo di finanziare la spesa pubblica. La sua misura dipende dalla base imponibile e dal ventaglio di aliquote praticate per ogni singola classe di tributi. Il livello di pressione fiscale in Italia da molti anni è elevato, in una misura che viene spesso definita insostenibile, a seguito di una pletora di interventi normativi che si sono succeduti nella storia volti a aumentare la disponibilità monetaria dello Stato per finanziare una Spesa pubblica non sempre commendevole.

Secondo l’Istat la pressione fiscale è scesa nel 2016 al livello più basso dal 2011, anno in cui non era ancora in vigore l’Imu sulla prima casa. Le serie storiche Istat dicono che sei anni fa il peso del fisco era pari al 41,6% del Pil. L’anno scorso, dopo l’abolizione della Tasi, è sceso al 42,9%. Nel 2012, primo anno di applicazione dell’imposta municipale creata dal governo Monti, la pressione fiscale era salita al 43,6%, così come nel 2013. Lieve calo invece nel 2014 e 2015, entrambi al 43,3%.

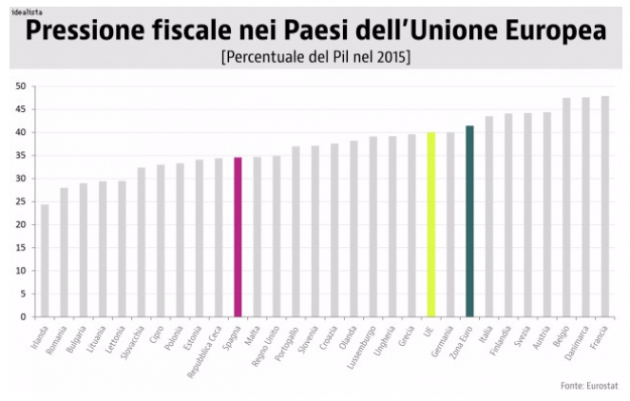

Se guardiamo le altre Nazioni dell’Unione europea la pressione fiscale nel 2015 variava tra i diversi Paesi con il valore più basso registrato in Irlanda (24,4%) e il più alto in Francia (47,9%). Per quanto riguarda l’Italia, il dato riportava 43,3%, cifra al di sopra della media europea (al 40% del Pil nell’Ue e al 41,4% nell’Eurozona).

La Corte dei Conti, analizzando le singole partizioni fiscali nel suo ultimo Rapporto sul Fisco in Italia, nota come sia molto pesante il carico del fisco e dei contributi, che di fatto si porta via metà delle retribuzioni. Secondo il Rapporto, il cuneo fiscale in Italia è del 10% superiore a quello che si registra mediamente nel resto d’Europa: viene prelevato il 49% “a titolo di contributi e di imposte“.

Ancora peggiore è la situazione delle Pmi: il total tax rate stimato per una media impresa, equivale a un carico fiscale complessivo (societario, contributivo, per tasse e imposte indirette) superiore di quasi 25 punti a quello pagato dalla media delle imprese in Europa, raggiungendo il livello enorme del 64,8%.

Un recente studio dell’Ocse rileva che l’Italia ha un tasso di Iva superiore alla media dei Paesi appartenenti all’Organizzazione: in Italia è oggi al 22%, contro una media Ocse del 19,1%. Nel 2016 gli italiani hanno dichiarato ai fini Irpef (per l’anno 2015) redditi per 832,9 miliardi. Complessivamente i contribuenti hanno pagato 171,71 miliardi di Irpef, ma il bonus Renzi di 80 euro di cui hanno beneficiato ben 11.155.355 contribuenti (il 27,3% dei dichiaranti), vale uno sgravio di 8,96 miliardi, portando la spesa effettiva a 162,75 miliardi.

Queste sono le medie, ma chi paga effettivamente l’Irpef? Secondo uno studio recentemente diffuso da il Corriere, il 60% delle imposte è versato dai dipendenti, anche se sono poco più della metà dei contribuenti, un altro 34% ricade sulle spalle dei pensionati. Da imprenditori, commercianti e professionisti soltanto il 5% del gettito.

L’odierna fisionomia dell’Irpef, presenta redditi diversi quali interessi e altri redditi finanziari, capital gains, canoni di locazione e plusvalenze immobiliari, redditi agrari, di lavoratori autonomi minimi e via elencando, assoggettati a imposte sostitutive, quando non del tutto esentati da imposizione. Nella tassa progressiva restano coinvolti solo i redditi di lavoro e pensione, mentre anche imprese individuali e società personali possono rinviare, se non evitare del tutto, in applicazione di norme successive e sovrapposte.

A questa situazione gli Esperti dell’Istituto Bruno Leoni, un think tank italiano molto prestigioso, vorrebbero contrapporre un disegno di Sistema tributario diverso e, per l’Italia, molto innovativo. L’idea di base sarebbe quella di trasformare l’Irpef in un tributo ad aliquota proporzionale con esenzione alla base (flat tax), con meccanismi che preservino l’uguaglianza tributaria, prevedendo comunque l’esenzione del minimo vitale senza rinunciare a una mite progressività del prelievo.

Quest’ultima verrebbe raggiunta esentando il reddito minimo, su base personale o familiare, e concedendo eventuali ulteriori deduzioni legate alle condizioni socio-economiche del contribuente o dei suoi familiari (età, disabilità, condizioni di salute, etc.). La Costituzione italiana prescrive che il sistema tributario sia informato a “criteri di progressività”, senza tuttavia imporre tributi ad aliquote graduate, né un livello minimo di progressione: la progressività per deduzione è dunque uno dei criteri utilizzabili allo scopo. Associando alla flat tax un’imposta negativa, cioè un sussidio per i redditi inferiori al minimo, aumenterebbero inoltre gli effetti redistributivi, fornendo una risposta al problema degli “incapienti” e alle istanze favorevoli all’introduzione di un basic income.