Veneto Banca, i piccoli soci della controllata BancApulia: “Mutui in cambio di acquisto azioni. E abbiamo perso tutto”

Un mutuo per la casa in cambio dell’acquisto di 100mila in azioni che ora non valgono quasi nulla. Il miraggio di rendimenti fino al 4%, “ma già nel primo anno ho perso 1000 euro”. Le rassicurazioni sulla “pronta liquidabilità” dei soldi della liquidazione investiti in titoli: salvo che, quattro anni dopo, non solo ne è rimasto solo il 20%, ma nemmeno quello può essere prelevato. I moduli falsati per poter vendere prodotti ad alto rischio a chi, avendo solo la quinta elementare, non era in grado di comprendere che avrebbe potuto rimetterci. Sono le storie degli azionisti di BancApulia, piccolo istituto nato nella provincia di Foggia per poi confluire, nel 2009, in Veneto Banca. Le associazioni a tutela dei consumatori stanno assistendo oltre 500 azionisti pugliesi che hanno perso 6 milioni di euro in un paio di anni. Anche loro, come i soci della capogruppo, hanno visto evaporare gran parte dei risparmi che avevano investito nelle azioni dell’istituto guidato allora dall’ex numero uno Vincenzo Consoli. Le perdite peraltro sono destinate ad aggravarsi ancora: il gruppo si avvia verso una settimana cruciale, quella della verità sull’aumento di capitale da 1 miliardo, con il probabile intervento del fondo Atlante, propedeutico alla (eventuale) quotazione in Borsa. A valle dell’operazione i titoli rischiano di valere pochi centesimi, come successo nel caso della Popolare di Vicenza.

Durante la gestione Consoli, secondo la procura di Roma che lo ha iscritto nel registro degli indagati per ostacolo all’attività di vigilanza insieme all’ex presidente Flavio Trinca, i conti della banca sono stati affossati concedendo con disinvoltura prestiti senza garanzie e falsando la situazione patrimoniale del gruppo. Questo proprio per poter fissare il prezzo delle azioni – nelle popolari non quotate a deciderlo è lo stesso consiglio di amministrazione – a un livello ben superiore a quello giustificato dagli effettivi parametri economici della banca e indurre i risparmiatori a ritenerla solida. Nel 2013 per esempio i vertici di Veneto Banca portarono il valore a 40,25 euro. Ed è a quel prezzo che gran parte degli azionisti pugliesi ha comprato. Peccato che lo scorso dicembre, dopo le maxi svalutazioni imposte dalla Bce (che nel frattempo ha assunto la vigilanza sugli istituti dell’area euro), le stesse azioni siano state valutate, ai fini del recesso, 7,3 euro. L’81% in meno. Soldi peraltro solo virtuali, visto che la banca non aveva capitale sufficiente per rimborsare chi lo avesse chiesto.

“Sarà la magistratura a far luce, ma per il momento a rimetterci sono gli azionisti, che per la maggior parte non sono mai stati messi nelle condizioni di comprendere i rischi e la natura dell’investimento. Essendo BancApulia un piccolo istituto di credito, con filiali di prossimità, è stato facile dirottare le volontà dei correntisti verso investimenti ad alto rischio”, spiega a ilfattoquotidiano.it Rosa Caposiena, il legale di Confconsumatori che assieme ad Antonio Pinto sta difendendo gli azionisti. Ecco le testimonianze dei clienti pugliesi che fidandosi di direttori e sportellisti hanno perso gran parte dei loro soldi.

“Il direttore mi disse: non far marcire la liquidazione sul conto” – “Ho comprato 32mila euro di azioni spinto da un carissimo amico che lavora in una filiale di BancApulia a Foggia”, racconta Antonio, poliziotto in pensione foggiano, 68 anni. “Facevano parte della liquidazione presa da mia moglie dopo anni di lavoro. Il direttore mi disse: “Non lasciar marcire i soldi sul conto anche perché tra bollo ed altro alla fine troverai sempre di meno”. Queste parole mi spinsero a fidarmi e feci l’investimento, sopratutto perché lo stesso direttore mi garantiva la pronta liquidabilità. Ho investito i miei 32mila euro e dopo aver firmato un mucchio di carte ho aspettato di vederli fruttare. Tutto questo accadeva 4 anni fa. Mi sono recato in banca lo scorso anno, per poter riprendere i miei soldi per fare alcune operazioni in famiglia. Ad attendermi un’amara sorpresa. Non solo i 32mila euro erano diventati 7mila, ma anche quel residuo non poteva esser prelevato perché a detta del direttore “ad oggi nessuno è interessato a comprare le sue azioni”. Immaginate lo sconforto. Premetto che non sono un esperto in economia e non ho mai fatto investimenti simili. L’unica cosa che mi ha spinto a fare l’acquisto è stato il rassicurante invito del direttore. Ora da quel che ho capito rischio di perdere tutto».

Il mutuo in cambio dell’acquisto di 100mila euro di azioni – Ancor più drammatica la storia di Giovanni e Anna, una coppia che dopo anni di sacrifici si è rivolta a BancApulia per ottenere un mutuo di 60mila euro per acquistare una casa in un piccolo centro dei Monti Dauni. “Mi sono rivolto alla filiale della banca – spiega Giovanni – e il dipendente che conoscevo da tempo mi spiegò che nel mio caso e con i tempi che correvano la possibilità di accendere un mutuo era a dir poco lontana. Così mi propose un pacchetto rivolto agli azionisti. Io risposi francamente che non avevo a disposizione soldi per comprare casa quindi nemmeno per investire in azioni. Senza batter ciglio il direttore mi invitò a star tranquillo; avrebbero provveduto ad erogarmi un mutuo di 160mila euro, di cui 60 per la casa e 100 in azioni. “Una scelta che vi darà la possibilità di pagarvi gli interessi passivi con quelli attivi delle azioni – mi rassicurò”. Oggi mi ritrovo a pagare 160mila euro di mutuo con rate mensili altissime e con delle azioni che non valgono niente”.

“Siamo senza lavoro. E i 18mila euro di risparmi sono scomparsi” – Idem per Angela e Sabino, un’altra coppia di San Severo, che in un momento di tranquillità economica decisero di dar ascolto ai consigli di un amico dipendente di una filiale di BancApulia, acquistando 18mila euro in azioni. “Oggi – spiega Angela – mio marito ha perso il lavoro e abbiamo chiesto alla banca di ridarci i 18mila euro, vista la tanto ventilata pronta liquidità promessa al momento della sottoscrizione. Il direttore mi ha detto che al massimo può erogarmi un finanziamento di 5mila euro sul quale pagare ovviamente gli interessi. Quei 18mila euro, frutto dei nostri sacrifici per momenti bui come questi, sono scomparsi nel nulla”.

“Il direttore mi ha promesso un rendimento del 4%. Diceva: ‘Anche io e mia moglie abbiamo le azioni'” – Una storia che si ripete anche per Pietro, 56enne del foggiano. “Avevo dei risparmi – racconta Pietro – il direttore della mia filiale di BancaApulia, che conosco da una vita perché originario del mio paese natio, mi propose di farli fruttare. Quando ho chiesto la natura dell’investimento e l’amico direttore raccontò che si trattava di azioni non quotate in Borsa e con un rendimento che poteva arrivare fino 4% annuo. Inizialmente misi in mano al direttore intorno ai 30mila euro. Ma già nel primo anno ci fu una perdita di circa mille euro. L’amico direttore mi rassicurò dicendomi che il decremento era causato da problemi con la Bce, ma tutto si stava risolvendo. Fu così rassicurante che mi convinse a partecipare all’aumento di capitale con un ulteriore investimento di 20mila euro. Sono arrivato a dare alla banca circa 55mila euro. Davanti a quell’ulteriore prova di fiducia il direttore mi disse: “Ad un amico posso consigliare una cosa del genere se c’è un rischio? Anche io e mia moglie abbiamo quelle azioni e quindi non si preoccupi siamo nella stessa barca”. Quella barca sta affondando con i miei risparmi di una vita”.

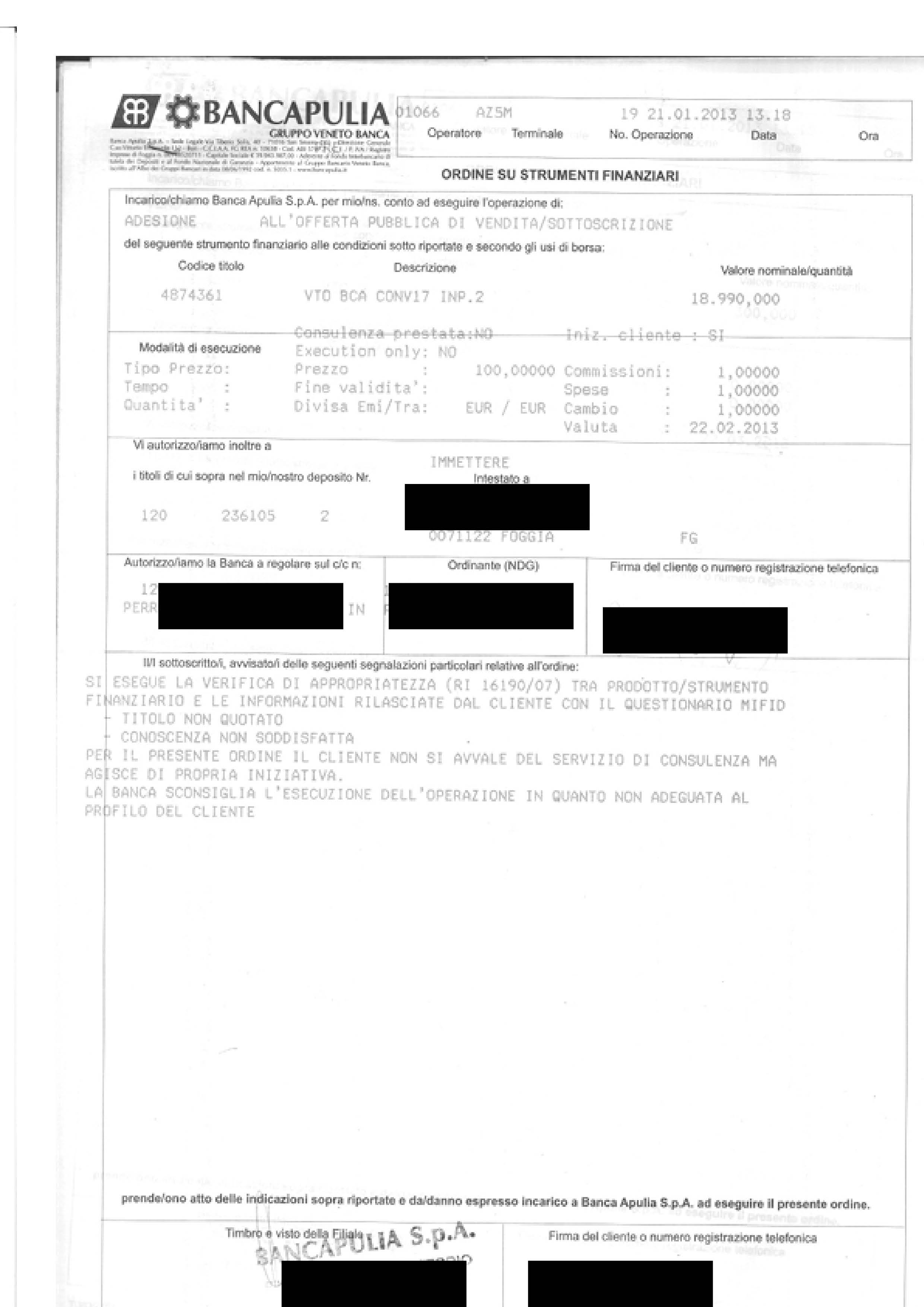

I moduli modificati per falsare il profilo di rischio – Tutte le storie raccolte in questi mesi hanno un comune denominatore: nessuno si è reso conto del rischio a cui stava esponendo i propri risparmi. “Le procedure – spiega Bruno Maizzi, vice presidente nazionale del Movimento Consumatori – hanno mille vizi di forma. In primo luogo ci troviamo anche dinanzi ad azionisti che hanno la quinta elementare e ai quali è stato fatto firmare un prontuario che attesta altre qualifiche professionali. Inoltre se da un lato chi ha propinato le azioni, facendo leva sul grado di confidenza e fiducia instaurato negli anni, ha sempre ribadito la sicurezza dell’investimento dall’altra si faceva firmare un modulo che riportava la voce “il cliente non si avvale del servizio di consulenza ma agisce di propria iniziativa, la banca sconsiglia l’esecuzione dell’operazione in quanto non adeguata al profilo del cliente“. Questo evidenzia le contraddizioni che porteremo in tribunale per tutelare i nostri associati. Per il momento ho già predisposto 5 citazioni per 5 clienti. La banca a fronte di queste citazioni vorrebbe raggiungere una transazione bonaria ma siamo ancora in attesa di un confronto. Se ci propongono di risarcire il 50% dell’investimento noi non accetteremo e sarà battaglia”.