Bce, economisti: “Invece che comprare bond dia i soldi direttamente ai cittadini o finanzi investimenti pubblici”

Tutte le medicine hanno controindicazioni che aumentano con l’intensificarsi dei dosaggi e il prolungamento della cura. I programmi di “quantitative easing” varati dalle banche centrali per tentare di rimettere in salute economie debilitate non fanno eccezione. Acquistare titoli di Stato e bond societari per un ammontare fino a 80 miliardi di euro al mese come fa ora la Banca centrale europea ha il duplice effetto di aumentare la moneta in circolazione e sostenere i valori degli asset finanziari. Due elementi che dovrebbero spingere l’economia ma che vanno a favorire soprattutto le istituzioni finanziarie e le classi più abbienti accrescendo le diseguaglianze. In pratica si tratta di politiche monetarie regressive. Così, anche a fronte di risultati che tardano a farsi sentire, il malcontento verso le mosse di Francoforte aumenta. E’ in questo quadro che la scorsa settimana il movimento “Quantitative easing for the people” ha illustrato le sue tesi davanti al Parlamento europeo.

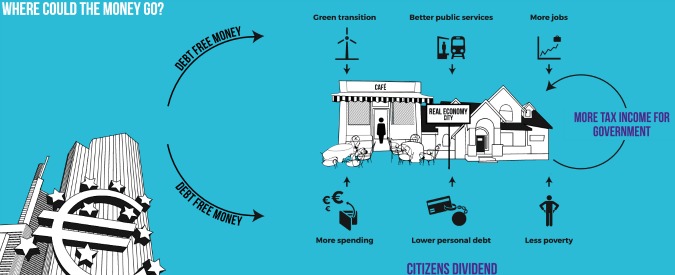

Il movimento ha sinora raccolto l’adesione di 65 tra economisti di università europee, commentatori e professionisti della finanza ed è sostenuto da 21 associazioni dei quasi tutti i paesi europei. La tesi è che nella sua forma attuale il programma di acquisto titoli provoca più danni e pericoli che vantaggi. In alternativa, suggeriscono i firmatari, i soldi dovrebbero essere iniettati direttamente nell’economia reale per finanziare ad esempio investimenti pubblici per infrastrutture “verdi” o per programmi di edilizia sociale. In senso un po’ provocatorio ma neppure troppo i promotori calcolano che se i fondi della Bce venissero versati direttamente alle famiglie ogni europeo riceverebbe un assegno mensile di 175 euro. In questo modo, secondo i promotori del movimento, gli effetti su crescita economica, consumi ed occupazione sarebbero decisamente più efficaci. Tra i nomi che sponsorizzano Qe for the people ci sono anche l’antropologo statunitense Dave Graeber, autore di un fortunato saggio sull’evoluzione del concetto di debito nella storia, e gli italiani Luca Ciarroca e Stefano Sylos Labini.

Il tema dei possibili guasti prodotti da politiche monetarie ultraespansive e acquisto di titoli da parte delle banche centrali non è nuovo. Basti pensare che già nel 2012 un insospettabile come l’allora capo economista del Fondo monetario internazionale e attuale presidente della banca centrale dell’India Raghuram Rajan affermò che questa era una via per “espropriare i risparmiatori responsabili a favore delle banche irresponsabili”. La banca centrale inglese, che ha condotto a sua volta un programma di quantitative easing, ha stimato che per effetto delle sue politiche la ricchezza delle famiglie inglesi è cresciuta di 600 miliardi di sterline, ossia 10 mila sterline per abitante se l’effetto fosse equamente distribuito. In realtà il 10% più ricco della popolazione possiede il 70% degli asset finanziari e quindi i benefici sono stati incamerati quasi esclusivamente da chi era già ricco o quantomeno benestante. Una leva che ha allargato ulteriormente il livello di diseguaglianza. Non esiste una stima analoga riferita all’intera zona euro, ma il meccanismo è analogo e verosimilmente le proporzioni non dovrebbero essere troppo differenti.

Tra gli altri punti deboli dei programmi di quantitative easing molti osservatori segnalano l’effetto distorsivo sull’allocazione delle risorse, lo spostamento verso investimenti rischiosi a cui è costretto chiunque sia in cerca di rendimenti (fondi pensioni e assicurazioni in primis) visto che prodotti come titoli di Stato o obbligazioni ad alto rating non offrono più nulla e naturalmente il pericolo di bolle speculative provocato dalla sovrabbondanza di liquidità, specie se protratta a lungo. Esistono anche effetti meno palpabili ma altrettanto pericolosi come la perdita di fiducia da parte dei mercati nelle capacità delle banche centrali di influenzare l’economia. L’aspetto psicologico è importante e difficile da gestire. E’ vero ad esempio che tassi sotto zero e sovrabbondanza di liquidità dovrebbero agevolare fortemente chi vuole investire. Eppure al contempo interventi così radicali trasmettono messaggi poco rassicuranti sulle prospettive economiche, disincentivando scommesse sul futuro. Sono fattori che hanno impatti negativi sull’economia e possono produrre effetti contrari rispetto a quelli che si vorrebbe ottenere.

Si crea quindi un circolo vizioso in cui l’assenza o l’insufficienza di risultati tangibili innesca la domanda di ulteriori stimoli. Tanto che alcuni economisti hanno coniato la formula “forever it takes” (è necessario per sempre, ndr) parafrasando il “whatever it takes” (tutto quello che è necessario, ndr) con cui nel 2012 Mario Draghi preannunciò nel 2012 l’avvio di una serie di misure a difesa e a sostegno dell’economia europea. Il presidente della Bce ha comunque sia meriti che alibi. Senza interventi di Francoforte, che da statuto ha anche il compito di difendere la stabilità finanziaria, è difficile dire se esisterebbe ancora una zona euro come oggi la conosciamo. La Bce sta di fatto supplendo anche alla mancanza di interventi che andrebbero decisi ed attuati dai governi. In questo le richieste di Qe for the people mancano forse il bersaglio. Più che chiedere alla banca centrale di agire in modo totalmente estraneo rispetto ai suoi canali tradizionali le pressioni andrebbero indirizzate a chi davvero ha la possibilità di orchestrare politiche redistributive e di sostegno diretto alla crescita economica.