Il ministro Padoan si rallegra perché le previsioni per la prima volta in 8 anni, parlano di un rapporto debito/Pil in calo rispetto al trend precedente. Sulla effettiva solidità della ripresa italiana permangono molti interrogativi dal momento che la crescita dell’ultimo trimestre indica un 0,2%, che come ha ricordato il presidente di Confindustria non è “indice di una ripresa reale”, e non conforta lo stato generale dell’economia italiana che avrebbe bisogno di cifre più consistenti e tendenze più durature per poter pronunciarsi sull’effettivo recupero del terreno perduto negli anni precedenti.

Il dato preoccupante è lo stato della recessione economica globale, “complessa” secondo la definizione del ministro delle Finanze e che non sembra lasciare troppo margine alle reali capacità di ripresa della crescita europea e mondiale. Il recente rapporto pubblicato dal Fmi, il “Global Financial Stability Report”, difatti conferma la progressiva riduzione degli scambi commerciali mondiali e la crescente deflazione delle materie prime. Ad una prima lettura, la responsabile maggiore della deflazione globale sembra essere la Cina che negli ultimi anni ha cambiato il suo modello di crescita economico, basato principalmente sulle esportazioni e che le consentiva di accumulare costantemente enormi surplus commerciali, per approdare ad un modello fondato sulla crescita della domanda interna che stimola la crescita dei salari e degli investimenti pubblici.

La Cina è in una fase di transizione e in particolare, “deve affrontare un delicato equilibrio di passaggio verso una crescita economica trainata dall’aumento dei consumi e allo stesso tempo ridurre le cause dell’instabilità finanziaria”. È la fine del modello dell’export-led? Secondo le stime di Baizhu Chen, economista e ricercatore presso la “Chinese Academy of Social Sciences”, i salari in Cina crescono ad una media annuale del 14% e “potrebbero mantenere lo stesso andamento per i prossimi 5-10 anni”. Questo da un lato aumenta i consumi domestici e dall’altro rende più onerosi i costi di produzione per le multinazionali che potrebbero essere spinte a trasferire altrove i loro stabilimenti. Le deboli tutele salariali e i minimi standard di sicurezza ambientale cinesi, hanno rappresentato per decenni un approdo ideale per quelle imprese che hanno delocalizzato la loro produzione dai mercati europei verso quelli asiatici. La Cina ad ogni modo sembra intenzionata a sostenere questo nuovo modello di crescita, e di conseguenza a rimettere in discussione i principi economici alla base della globalizzazione che prevedono un unico mercato globale fondato sulla concorrenza e sulla competizione che incentiva la deflazione salariale.

Dopo aver sacrificato per molti anni gli standard delle tutele salariali e ambientali in cambio di uno sviluppo economico più rapido ma disorganico, nell’economia cinese entrano nuovi parametri di sviluppo come quelli ambientali, sigillati dall’approvazione all’inizio di quest’anno della “Legge di Protezione Ambientale”, che introduce criteri molto più rigidi per la protezione dell’ambiente e commina sanzioni molto più severe ai trasgressori o a coloro che non dichiareranno l’impatto ambientale degli impianti industriali.

L’inefficacia delle politiche monetarie

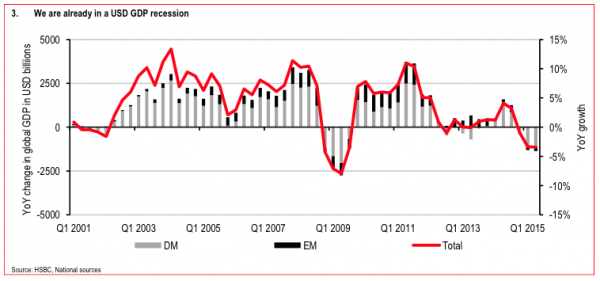

Le conseguenze di questa nuova politica economica appaiono evidenti nei dati. Le esportazioni della Cina nel mese di settembre sono calate del 3.7% e le importazioni del 20% rispetto all’anno precedente, mentre il dato del commercio globale mondiale fa registrare un -8,4% complessivo.

Il Pil globale fa registrare un tasso negativo e le politiche monetarie delle banche centrali si rivelano inadeguate a fronteggiare la crescente riduzione degli scambi commerciali. L’ultimo Quantitative Easing della Bce iniziato nel gennaio 2015, non ha prodotto alcun effetto positivo sulla deflazione che sta scendendo sotto il pericoloso terreno dello zero e che potrebbe portare presto ad un ulteriore taglio dei tassi di interesse. Nonostante gli scarsi risultati di questa politica, il presidente della Bce Draghi si è detto “pronto ad accelerare il QE” e a tagliare ulteriormente il costo del denaro. Una decisione che potrebbe indurre le banche a scaricare sui depositari dei conti correnti il costo dei tassi negativi, con una prevedibile corsa agli sportelli per ritirare i contanti dai conti bancari.

La mancata efficacia delle politiche monetarie può essere individuata nella sua capacità effettiva di raggiungere l’economia reale. Una mole enorme di liquidità viene immessa nei mercati, ma “non raggiunge l’economia reale” come ha spiegato recentemente Joseph Stiglitz, che si è soffermato sugli inevitabili danni che l’austerity produce all’eurozona e “sui lievissimi miglioramenti” che interesseranno alcuni paesi europei, senza però marcare una tendenza di crescita stabile che aiuti finalmente a sostenere la domanda interna. Sarebbe più efficace finanziare direttamente i cittadini europei con trasferimenti sui loro conti correnti, piuttosto che alimentare bolle speculative sui mercati finanziari. Mentre la Cina abbandona il modello mercantilista e aumenta i suoi standard salariali, l’Europa prosegue nella distruzione della domanda interna e insegue la crescita delle esportazioni. Quanto può durare ancora questa stagnazione? A detta del premio Nobel, non molto perché siamo solo in una fase di transizione e presto torneremo sulla graticola.