Pmi: miseria e nobiltà dopo sei anni di crisi

Più di sei anni di crisi pesano drammaticamente sul sistema delle Pmi italiane, con conseguenze molto negative su redditività e mortalità delle aziende. Eppure, le stesse condizioni hanno paradossalmente rafforzato le condizioni finanziarie di quelle sopravvissute. Il primo Rapporto Cerved Pmi.

di Fabiano Schivardi* e Guido Romano**, 21 novembre 2014, lavoce.info

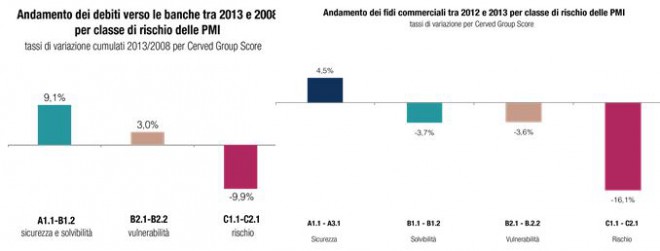

Per le piccole e medie imprese italiane, la caduta del prodotto interno lordo di quasi dieci punti percentuali dall’inizio della crisi ha significato un persistente calo della domanda, particolarmente intenso per le aziende rivolte al mercato interno e addirittura drammatico per quelle che operano nelle costruzioni. La debolezza della domanda è stata accompagnata da un rallentamento e poi da una contrazione del credito, che è stato tagliato soprattutto alle Pmi finanziariamente più fragili. Non sono state solo le banche a ridurre i prestiti alle controparti più rischiose, ma anche le stesse aziende – nella concessione dei fidi commerciali – sono state più caute, operando un processo di selezione tipico degli istituti finanziari. Secondo i dati raccolti in Payline, il database proprietario di Cerved sulle abitudini di pagamento nelle transazioni commerciali di più di 2,6 milioni di imprese, nel 2013 il credito commerciale si è ridotto di 2,7 punti percentuali rispetto all’anno precedente, ma non tra le società più affidabili, che hanno invece ottenuto un aumento dei fidi del 4,5 per cento rispetto all’anno precedente.

L’intensità e la persistenza della crisi, unite alla restrizione dell’offerta di credito, hanno rappresentato un “uno-due” micidiale per il sistema delle Pmi italiane. Il tasso di uscita si è impennato: un quinto delle Pmi attive prima della crisi hanno avviato procedure fallimentari o di crisi, oppure sono state liquidate volontariamente da soci e imprenditori per mancanza di prospettive di profitto.

Le Pmi sopravvissute hanno pesantemente sofferto la caduta della domanda e sono caratterizzate da condizioni reddituali precarie. Con fatturato e valore aggiunto in calo, i margini lordi si sono contratti di 31 punti percentuali tra 2007 e 2013. Il numero di società che hanno chiuso l’esercizio in perdita è ai massimi e la redditività netta si è più che dimezzata, passando dal 13,9 al 5,6 per cento: pesano soprattutto l’aumentato costo del lavoro e il calo della produttività.

Il nuovo scenario

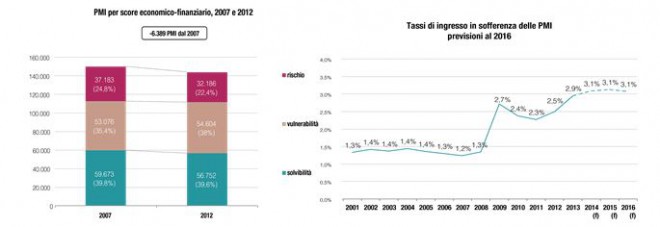

Il processo di selezione innescato dalla crisi ha reso, paradossalmente, la condizione finanziaria delle Pmi sopravvissute più equilibrata rispetto al periodo precedente: secondo lo score economico-finanziario di Cerved, si è infatti ridotta significativamente la presenza di Pmi con un bilancio rischioso. Ciò è dovuto a una combinazione di fattori: la selezione, che ha espulso le imprese meno solide; il de-leveraging legato al credit crunch; il calo dei tassi di interesse, che ha ridotto il peso degli oneri finanziari sui margini. Il miglioramento non è dipeso esclusivamente da fattori estranei alle stesse Pmi: favoriti da incentivi di carattere fiscale, soci e imprenditori delle società sopravvissute hanno infatti immesso capitale nelle aziende. Si calcola che il patrimonio netto delle Pmi sia aumentato tra 2008 e 2013 di più di 30 punti percentuali (la metà dell’aumento è legata all’introduzione del Dl 185/2008 e in particolare alla facoltà di rivalutare gli immobili iscritti a bilancio). A fronte della generale tenuta dei bilanci, le negative condizioni macroeconomiche hanno prodotto un aumento del rischio medio di insolvenza delle Pmi: a parità di qualità del bilancio, si è innalzata la probabilità di default. Secondo le stime realizzate da Cerved sulla base del Cebi-Score 4 (la valutazione che integra lo score economico-finanziario con elementi di contesto macroeconomico) in un progetto congiunto con Abi, i tassi di ingresso in sofferenza delle Pmi hanno toccato un massimo nel 2013, da cui non ci si allontanerà nel prossimo triennio.

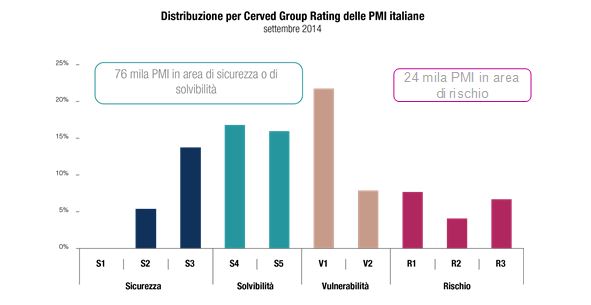

In base all’ultima fotografia effettuata sul Cerved Group Rating – che integra valutazioni tratte dai bilanci con fattori strutturali e segnali anticipatori come i ritardi nei pagamenti, oltre alla valutazione puntuale di analisti – esistono 24mila Pmi ad alto rischio di insolvenza, esposte per 71 miliardi verso il sistema finanziario. Con il perdurare di domanda stagnante e di scarsa disponibilità di credito, l’ondata di uscite dal mercato osservata finora non si arresterà. La stessa fotografia indica anche che esistono 76mila Pmi in condizioni di sicurezza o di solvibilità: si tratta di imprese con bilanci solidi e pronte a investire se e quando si presenteranno le opportunità per farlo.

Le ferite lasciate dalla crisi sul sistema delle Pmi sono profonde e, in molti casi, difficilmente rimarginabili. Le prospettive sono altamente incerte e, in gran parte, dipendono dagli sviluppi macroeconomici. Le Pmi si muovono su un sentiero stretto. Se la congiuntura rimarrà negativa, le chiusure e i fallimenti continueranno, in quanto la lunga crisi ne ha lasciate molte in condizioni reddituali precarie. D’altra parte, esiste un nutrito gruppo di Pmi che, nonostante tutto, sono ancora solide e in grado di agganciare la ripresa, nel caso in cui il quadro macroeconomico dovesse finalmente tornare positivo.

*È professore ordinario di Economia Politica presso al LUISS. Si interessa di economia industriale e del lavoro, focalizzandosi in particolare su produttività e demografia d’impresa. I suoi lavori recenti considerano gli effetti della struttura dimensionale e proprietaria sulla performance delle imprese. H insegnato presso l’università di Cagliari dal 2006 al 2012. Dal 1998 al 2006 ha lavorato al Servizio Studi della Banca d’Italia, dove è stato responsabile dell’Ufficio Analisi Settoriali e Territoriali dal 2004. Ha conseguito il Ph.D. in Economia presso la Stanford University e la laurea e il dottorato presso l’Università Bocconi. È fellow dell’Einaudi Institute of Economics and Finance (EIEF), del CEPR e del Centro Ricerche Economiche Nord Sud (CRENoS). I suoi saggi sono stati pubblicati su riviste internazionali e nazionali. Redattore de lavoce.info.

**Economista, responsabile dell’Ufficio Studi e Relazioni Esterne di Cerved Group, per il quale cura ricerche basate sul vasto patrimonio di informazioni di cui dispone la società. Ha ideato, progettato e realizzato gli Osservatori periodici e le altre collane di studi di Cerved Group. Precedentemente, ha lavorato per quattro anni nell’Ufficio Studi di Telecom Italia, dove si è occupato di studi economici a supporto delle analisi regolamentari e di attività istituzionali del top management.