Crisi del gas, ora l’Ue ammette l’errore clamoroso dietro i rincari: prezzi legati a una Borsa senza vigilanza. Su cui opera anche Gazprom

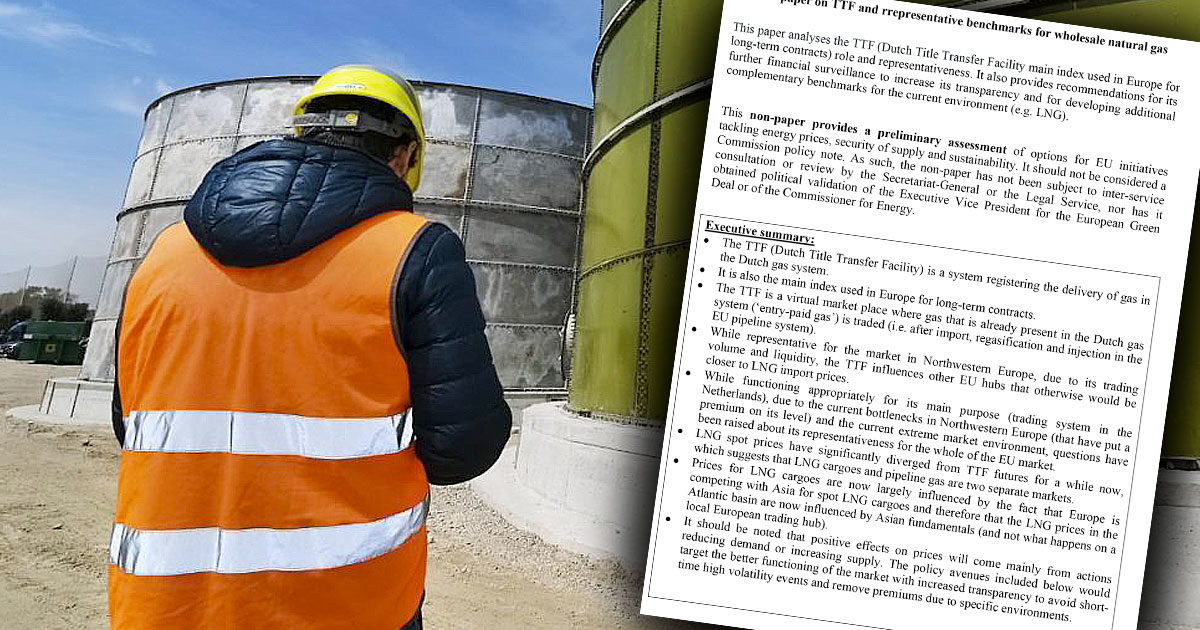

Un errore clamoroso. L’aggancio del prezzo del gas all’ormai tristemente famoso Ttf (Title Transfer Facility) di Amsterdam si sta dimostrando la più grande catastrofe nei sistemi di regolazione e controllo dell’Unione Europea. Lo ammettono, nero su bianco, gli stessi funzionari della Commissione che hanno redatto 17 pagine in vista dell’inutile consiglio straordinario dei ministri dell’energia del 9 settembre. Non si tratta di un atto ufficiale perché il non-paper, come vengono chiamati questi atti della Commissione, rappresenta un’analisi preliminare delle opzioni sul tavolo per l’Unione per assicurare agli Stati membri “per contrastare i prezzi dell’energia e assicurare forniture e sostenibilità”. Le conclusioni dei tecnici sono un atto d’accusa per la stessa Unione Europea. A ulteriore conferma dell’errore, la commissaria Ue all’Energia Kadri Simson in conferenza stampa ha annunciato l’intenzione di sviluppare “un indice complementare” perché “l’attuale parametro di prezzo del gas, noto come Ttf, è collegato a un mercato relativamente piccolo e basato su gasdotti, che non riflette l’attuale realtà nell’Ue”.

Il Ttf di Amsterdam è un mercato virtuale, che al massimo rappresenta il sistema delle forniture del nord-est del continente, nato per gestire il sistema di ingresso in Olanda attraverso il gasdotto originariamente gestito da Gasunie Transport Services, controllata al 100% da Gasunie che è il braccio operativo sull’energia dello Stato. Sino alla crisi pandemica nessuno (o quasi) si era curato del peso crescente del Frankenstein finanziario creato ad Amsterdam con il supporto dell’Ice, (Intercontinental Exchange), gigante delle piattaforme finanziarie fondato nel 2000 da Jeffrey Sprecher con il sostegno delle grandi banche di investimento. Ice è un gruppo da 7,1 miliardi di dollari di fatturato che dal 2013 controlla anche il Nyse, cioè la Borsa di New York. Essendo una Borsa, più scambi ci sono più Ice guadagna.

Già nel 2021 gli scambi sul Ttf erano aumentati del 45% e il gruppo Ice registrava una crescita del 10% dei suoi ricavi nel settore dell’energia, a 1,2 miliardi di dollari. Ma i grandi trader delle materie prime energetiche, gli hedge fund (i fondi a leva speculativa) e un ristretto gruppo di compagnie energetiche (tra le quali la stessa Gazprom) hanno adottato sempre di più il Ttf come indice di riferimento per la determinazione del prezzo del gas a livello continentale al punto da legare le forniture all’andamento del trimestre precedente dei contratti future (come accertato solo nel luglio di quest’anno da Arera, la nostra authority). Ora i funzionari della Commissione ammettono che il mercato virtuale olandese è piccolo (nato al massimo per essere regionale) e con una volatilità dei prezzi assolutamente spaventosa e fuori controllo. Nel non paper si evidenzia come i valori del Ttf siano del 30% superiori alla media dei prezzi registrati nei punti di scambio virtuali del gas dei singoli paesi (NBP britannico, Peg francese o PVB iberico).

A questo punto che fare? I tecnici ipotizzano quello che alcuni osservatori (come il sottoscritto) sostengono ormai da un anno. Congelare il Ttf, “to impose such a Freeze under an art 122 instrument” (utilizzando l’articolo 122 dei trattati dell’Unione che attribuisce al consiglio la facoltà di adottare misure di emergenza in casi di eccezionale gravità nell’accesso a certi prodotti, in particolare nell’area dell’energia). Il documento dei tecnici chiede, inoltre, ad Esma (l’autorità che dovrebbe controllare i mercati finanziari) di svolgere un’analisi rapida sulle reali condizioni del mercato olandese che, grazie alla sua presunta dimensione ridotta, non è incredibilmente soggetto ad una vigilanza. Su questo fronte sono molto più espliciti e crudi i greci che hanno depositato un documento, in cui chiedono un tetto ai prezzi del Ttf, che si apre con l’affermazione: “I fallimenti del mercato devono essere corretti”. La tesi di Atene è almeno di collegare i prezzi dei contratti future all’indice statunitense Henry Hub depurato dai costi di liquefazione e trasporto in Europa (che complessivamente ammontano a circa 45€ MWh). In una tabellina pubblicata nel documento emerge con chiarezza che i prezzi medi da inizio settembre sono di 34 dollari al MWh e anche considerando i 30 dollari per il trasporto significa fissare un tetto per il Ttf a 130 euro al MWh (ipotizzando un tetto pari a 2 volte il massimo dell’Henry Hub).

Al di là dell’esito delle infinite trattative politiche ormai è evidente a tutti che il sistema che sta legando le forniture di gas a una borsa dove si scambiano solo contratti finanziari sta letteralmente mettendo ko l’economia dell’intera Unione Europea. Eppure dopo la crisi del 2009 le possibilità per un intervento pesante e incisivo dei regolatori sono arcinote e il paese riferimento, gli Stati Uniti, hanno messo in campo un sistema molto stringente che non elimina, ovviamente, i rischi di distorsione ma senza dubbio sta evitando i fenomeni di cui siamo vittime in Europa da più di un anno. Con l’approvazione della Dodd-Frank (la nuova legge sul sistema finanziario voluta dall’amministrazione Obama entrata in vigore il 21 luglio 2010) i contratti finanziari come i future scambiati ad Amsterdam sono sottoposti ad una serie di rigorosi controlli e sottoposti a precisi limiti: tutte le attività devono essere trasparenti e consegnati ad una clearing house sottoposta a costante e permanente monitoraggio, sono stati fissati limiti alle singole posizioni di ciascun operatore (mediamente non più del 10% dei volumi), possono essere sospese le contrattazioni quando la volatilità è eccessiva, possono essere sospesi i trader.

Nulla di tutto questo è accaduto al Ttf di Amsterdam di cui non si conosce quasi nulla perché le uniche informazioni sono quelle sui prezzi mesi disponibili sul sito della piattaforma ICE. E francamente, a proposito di sanzioni, sorge una domanda che meriterebbe una risposta immediata: qualcuno, a Bruxelles, conosce il comportamento di Gazprom che è uno degli operatori del mercato virtuale olandese? Il sospetto che il colosso statale russo possa condizionare l’andamento di un indice a cui sono legati i principali contratti di fornitura (favorendo indirettamente anche altri come i norvegesi che nel frattempo sono diventati i primi fornitori di gas in Europa) sono altissimi e meriterebbero un’indagine urgente.