Debito pubblico, per ridurlo lo Stato deve finanziarsi con le banche non sui mercati

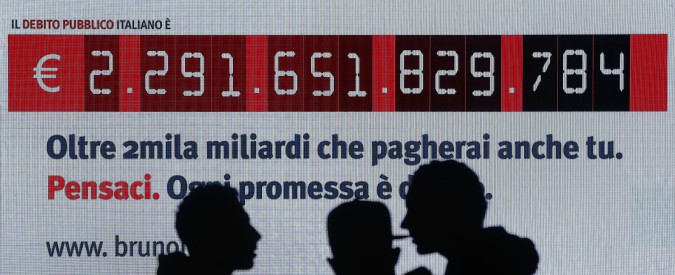

Tutti riconoscono che il più grave e urgente problema che soffoca l’economia italiana è l’eccesso di debito pubblico: se continua a crescere diventerà insostenibile. Il debito pubblico italiano è pari a circa 2.218 miliardi di euro, cioè al 132,6% del Pil che vale 1.672 mdi (dati Istat 2016). L’Italia produce ogni anno più debito che reddito. La crescita reale del Pil italiano è attualmente di 1,5%, l’aumento dell’inflazione è pari a 0,8%, quindi la crescita nominale è del 2,3%, mentre gli interessi che paghiamo ai mercati finanziari sono pari a oltre il 3% del Pil. Il problema è che lo Stato italiano aumenta il suo debito per pagare gli interessi sul debito. La spirale del debito affonda la nostra economia. E può affondare anche la democrazia. Il confronto elettorale tra i partiti rischia di diventare puro ornamento decorativo se l’economia non cresce e se restiamo schiavi del debito pubblico e della grande finanza. Come risolvere il problema ed evitare una crisi verticale dell’economia italiana?

C’è una soluzione semplice. Secondo l’autorevole economista tedesco Richard Werner, professore di Economia monetaria e dello sviluppo presso University of Southampton, la soluzione più efficace e immediata per ridurre il debito pubblico è quella che lo Stato si faccia prestare i soldi direttamente dalle banche commerciali invece di indebitarsi – come fa attualmente – con i mercati finanziari emettendo titoli negoziabili.

Secondo Werner, i governi per finanziare i deficit pubblici dovrebbero preferibilmente fare debito direttamente con le banche private – o possibilmente con una banca pubblica, aggiungo io – accendendo dei prestiti di lunga durata a bassi tassi di interesse. Infatti nella quasi totalità dei casi, i prestiti concessi dalle banche ai grandi enti hanno tassi di interesse notevolmente più bassi di quelli applicati sul mercato finanziario. Inoltre (e soprattutto) i prestiti bancari non sono soggetti alle incertezze e alla dinamica altalenante e speculativa del mercato dei titoli di Stato, e non sono soggetti alle valutazioni spesso erronee e tendenziose delle agenzie di rating: queste hanno spesso emesso giudizi di downgrade che hanno danneggiato gli Stati e i settori pubblici e che hanno contribuito non poco alla crisi dei debiti sovrani.

Una soluzione del tipo di quella attualmente proposta da Werner venne adottata in Gran Bretagna durante la Seconda Guerra Mondiale quando, anche su consiglio di John Maynard Keynes, il Tesoro britannico si fece prestare dalle banche dei fondi all’1,125% di interesse.

Anche le banche potrebbero guadagnare dei notevoli vantaggi prestando soldi allo Stato. Innanzitutto questi prestiti non sono valutati con il metodo mark to market (cioè al loro valore attuale sul mercato finanziario: questo metodo di valutazione è deleterio perché annulla il valore dei titoli nei momenti di crisi); secondo le regole di Basilea sono invece classificati come sicuri, non richiedono di essere coperti da un incremento di capitale della banca prestatrice e possono anche essere utilizzati come collaterali presso la Bce. Così le banche avrebbero il miglior rapporto capitale/rischio e potrebbero anche offrire più credito all’economia reale.

Infine questa soluzione ha un merito che mi sembra di fondamentale importanza: essa permette di nazionalizzare il debito e di non esporlo alla speculazione di soggetti stranieri che, ovviamente, mirano al loro profitto e non all’interesse nazionale. E che sono più rapidi a fuggire nelle situazioni di crisi, cioè proprio nei momenti in cui c’è più bisogno di capitali.

Stranamente tuttavia la soluzione avanzata da Werner, apparentemente semplice e lineare, è attualmente ignorata dalle istituzioni europee e nazionali.