In che cosa consisterà la “Bad Bank per le sofferenze” di cui tanto si discute in questi giorni e per la quale, secondo Renzi e il Governo, l’ok dell’Unione Europea “non è necessario”? Beh, nulla di particolarmente innovativo e, naturalmente, nulla che si possa fare senza il consenso di Commissione e Bce (ma su questo particolare torneremo in chiusura del post).

Vediamo di capire come funzionerà il giocattolo: lo schema di accordo che Padoan illustrerà martedì prossimo a Margrethe Vestager prevede che il Tesoro presti – dietro una remunerazione che dovrà essere “di mercato” per evitare l’accusa di “aiuto di Stato” – una garanzia fidejussoria alle società veicolo costituite ad hoc (la o le bad bank) per l’acquisto dei crediti in sofferenza oggi detenuti dalle banche italiane.

Le società veicolo compreranno dunque i crediti in sofferenza, effettuando un investimento che sarà remunerato attraverso due meccanismi:

a) Incassando i crediti da quegli stessi debitori in sofferenza che già facevano fatica a ripagare (o meglio non ripagavano proprio) le banche;

o, se non dovesse essere sufficiente,

b) Escutendo la garanzia rilasciata dallo Stato.

Possiamo dunque concludere che lo Stato si accollerà almeno parzialmente il “rischio di credito” connesso al mancato rimborso dei crediti in sofferenza attualmente nella pancia delle banche e che lo sforzo sarà tanto più oneroso quanto più alto sarà il prezzo che le bad bank dovranno pagare alle banche per l’acquisto. Quello che rende complicato un meccanismo apparentemente semplice è proprio il fatto che il prezzo di cessione dei crediti sarà inevitabilmente condizionato dal valore al quale essi sono attualmente iscritti nei bilanci delle banche.

Per capire, proviamo a fare un esempio: s’immagini un prestito in sofferenza del valore nominale di 100 euro; il prestito sarà stato “svalutato” in funzione delle concrete probabilità di recupero (per definizione inferiori al 100% trattandosi, appunto, di sofferenze); la banca, cioè, avrà già registrato nel conto economico degli anni passati una perdita pari alla quota del credito che non ritiene più recuperabile; ora, se ipotizziamo che la svalutazione sia stata del 50% (e quindi che la banca immagini ancora di recuperare il residuo 50) e che la banca non voglia subire altre perdite, il credito dovrà essere venduto a un prezzo non inferiore a 50. In caso contrario, la stessa cessione alla bad bank genererà ulteriori perdite nei bilanci delle banche (e la necessità di ulteriori aumenti di capitale).

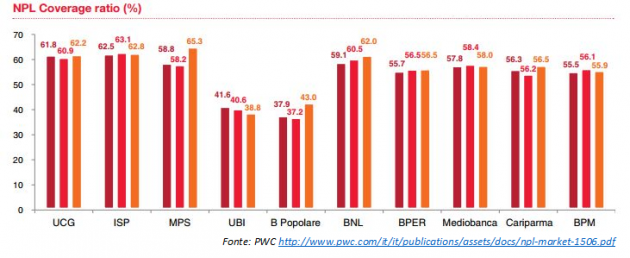

Ora, si dà il caso che il grado di svalutazione medio delle sofferenze nei bilanci bancari vada da un minimo del 43% (Banco Popolare) a un massimo del 65,3% (Monte dei Paschi).

E si dà anche il caso che, secondo le previsioni, il prezzo medio stimato per le cessioni di portafogli di sofferenze sia intorno al 25%-30%; se queste stime si rivelassero corrette, il sistema bancario si troverebbe difronte alla concreta possibilità di dover sopportare nuove perdite per una cifra vicina ai 40 miliardi di euro (ovvero quel 10-20% medio di “distanza” tra grado di svalutazione e prezzo di cessione) se vorrà davvero liberarsi delle sofferenze.

Ci ritroveremo, dunque, da un lato le banche che tenteranno di tenere il prezzo dei crediti più alto possibile, dall’altro le bad bank che cercheranno di abbassarlo temendo di perdere parte dell’investimento necessario ad acquistarli; in mezzo rimarrà il Tesoro, che con le sue mirabolanti fidejussioni a garanzia rischierà di fare la fine del vaso di coccio tra i due vasi di ferro, prendendosi perdite scaricate dagli altri.

Non ci credete? Per convincersene basta chiedersi dove le bad bank prenderanno i soldi per comprare i crediti. Nel posto più vicino e semplice da immaginare: saranno prestati dalle stesse banche cedenti. La bad bank emetterà obbligazioni, le obbligazioni verranno acquistate dalla banca cedente e la bad bank utilizzerà il danaro raccolto per acquistare i crediti, così “restituendolo” alla stessa banca cedente; successivamente, la banca cedente metterà sul mercato i titoli, completando così nei fatti una cessione fino a quel momento effettuata solo sulla carta.

Anche se sembra un po’ strambo, questo meccanismo è abbastanza usuale nelle operazioni di cosiddetta “cartolarizzazione”, ma comporta un rischio: che il prezzo di cessione dei crediti non corrisponda al loro valore “reale” perché negoziato tra due controparti non indipendenti tra loro. Nelle operazioni “di mercato” questo rischio è trascurabile, poiché la banca sa bene che se vuole poi liberarsi dei titoli emessi dalla bad bank, deve farlo a prezzi corretti pena il rischio di non trovare compratori. Ma siamo sicuri che accadrà la stessa cosa anche in un’operazione in cui interviene lo Stato con la sua garanzia? E’ evidente che in questo caso le banche e le bad bank potrebbero avere la tentazione di gonfiare i prezzi, approfittando della presenza del Tesoro e delle sue garanzie per scaricare sui contribuenti gli effetti della sopravvalutazione dei crediti ceduti.

Ora possiamo finalmente tornare alla domanda dalla quale siamo partiti: questo meccanismo può funzionare senza il consenso dell’Unione Europea? Considerato che la garanzia statale sarà finanziata dallo Stato in deficit, che il deficit sarà coperto dal debito pubblico, che il debito pubblico italiano viene abitualmente acquistato dalla Bce nel contesto del programma di Quantitative Easing e che seduti nel board della Bce non ci sono proprio dei fessi… beh, direi che la risposta è abbastanza semplice…