Tasse sulla casa: per chi suona la Tasi

Non c’è bisogno di eliminare del tutto l’imposta sulla prima casa per avvantaggiare una gran parte delle famiglie italiane, quelle meno ricche. E i soldi risparmiati potrebbero essere utilizzati, per esempio, per rifinanziare la decontribuzione sui contratti a tempo indeterminato dei nuovi assunti.

di Massimo Bordignon, Simone Pellegrino e Gilberto Turati (Fonte: lavoce.info)

Prima casa e tasse della discordia

La decisione del presidente del Consiglio di esentare interamente da imposta l’abitazione di residenza ha colto un po’ tutti di sorpresa. Sulle motivazioni politiche c’è poco da dire. La mossa è certamente popolare tanto che Silvio Berlusconi è riuscito per ben due volte a impedire al centro-sinistra di vincere le elezioni promettendo di abolire prima l’Ici poi l’Imu. Inoltre, costa relativamente poco; l’attuale versione dell’imposizione sulla casa di residenza, la Tasi, genera solo 3,3 miliardi di euro, che diventano circa 4,5 se al taglio si aggiungono l’Imu sui terreni e sugli imbullonati. Niente a che vedere con quanto è costato per esempio il bonus degli 80 euro, circa 9 miliardi di euro.

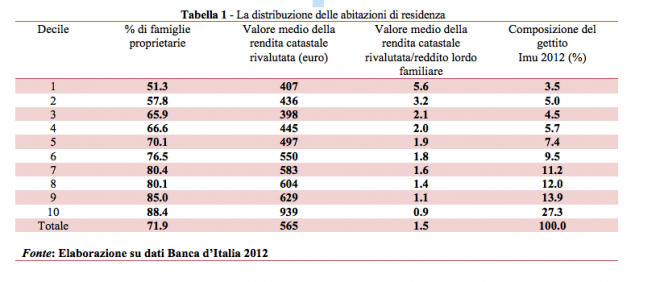

Sul piano economico, i dubbi però restano. In termini di effetti positivi sui consumi e sulla crescita, la letteratura economica e le organizzazioni internazionali sono concordi nel ritenere che siano da privilegiare le riduzioni fiscali sui fattori produttivi, lavoro in primis. Per l’Italia, le stime disponibili relative al momento della introduzione dell’Imu nel 2012, suggeriscono effetti modesti sui consumi, limitati alle famiglie più indebitate; non c’è traccia dell’“effetto psicologico” di cui parla Matteo Renzi. Se gli effetti di efficienza sono incerti, sono viceversa molto chiari, e negativi, quelli distributivi. L’imposta sulla prima casa è legata al valore del patrimonio immobiliare, che per quanto mal misurato dall’attuale catasto, è comunque correlato positivamente al reddito e al patrimonio in genere. Dunque, abolire del tutto l’imposta sulla prima casa significa avvantaggiare soprattutto i ricchi. A riprova, la tabella 1, che riporta calcoli svolti nel 2012 sull’Imu prima casa (poi abolita dal governo Letta), mostra come la composizione del suo gettito fosse sbilanciata a sfavore dei decili di reddito più elevati, con gli ultimi due che da soli pagavano oltre il 40 per cento dell’imposta. Certo, la Tasi non è l’Imu — un’imposta sui servizi la prima e una sul patrimonio la seconda — ma le differenze sono in realtà minime, perché la base imponibile è la medesima e i soggetti passivi sono quasi esclusivamente i proprietari. La Tasi è solo leggermente meno progressiva.

Tabella 1 – La distribuzione delle abitazioni di residenza

Fonte: Elaborazione su dati Banca d’Italia 2012

Tante modifiche possibili alla Tasi

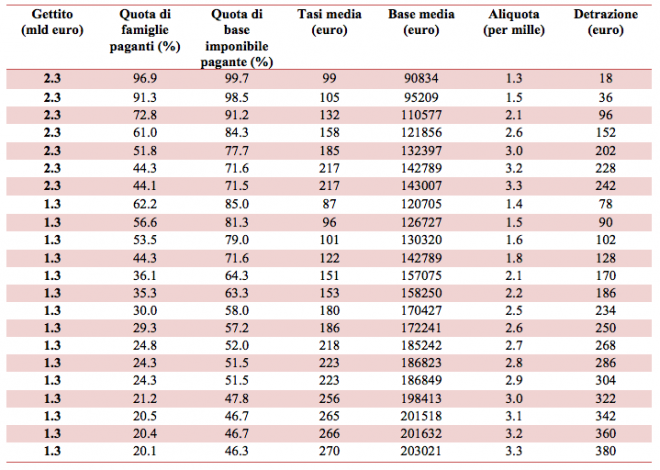

Invece di abolire del tutto l’imposta sulla prima casa, allora, potrebbe essere più sensato rivederla. Si potrebbero esentare quelle famiglie che possedendo immobili di valore più basso sono in media anche più povere, che sono dunque anche quelle da cui più ci si può aspettare qualche effetto positivo sui consumi con l’eliminazione dell’imposta. E con i soldi risparmiati, si potrebbe far qualcosa altro, per esempio rifinanziare la decontribuzione per i nuovi assunti con i contratti a tempo indeterminato che scade quest’anno. La tabella 2 mostra i risultati di un esercizio svolto utilizzando un modello di micro-simulazione costruito a partire dall’Indagine Banca d’Italia sui redditi delle famiglie italiane. Il modello considera tutte le abitazioni di residenza delle famiglie italiane, comprese le pertinenze, per una base imponibile complessiva pari a circa 1.970 miliardi, a cui si aggiungono circa 140 miliardi per le abitazioni locate. Supponiamo di volere rinunciare solo a 1 miliardo di euro di gettito e nel contempo di voler esentare il 50 per cento delle famiglie, quelle più povere. Come si può osservare dalla tabella 2, si potrebbe raggiungere il risultato imponendo una aliquota del 3 per mille e una detrazione fissa di 200 euro. Questo significa esimere dal pagamento tutti gli immobili con base imponibile catastale minore di 67.350 euro, cioè di circa 400 euro di rendita catastale.

Viceversa, se fossimo disponibili a rinunciare a 2 miliardi di gettito, sempre esentando circa il 50 per cento delle famiglie, sarebbe sufficiente applicare una aliquota dell’1,6 per mille e una detrazione di circa 100 euro. Naturalmente, l’esercizio può essere ripetuto per qualsiasi valore del gettito o della quota di popolazione da esentare. Per esempio, se volessimo sollevare l’80 per cento delle famiglie dal pagamento di questa nuova Tasi e rinunciare a 2 miliardi di euro, dovremmo applicare una aliquota del 3,3 per mille e una detrazione fissa di 380 euro. E così via. Ma si possono fare altre ipotesi di detrazione. L’Imu prima maniera, per esempio, considerava anche detrazioni per i figli a carico; oppure si potrebbe consentire di escludere dalla base imponibile il residuo del mutuo non pagato. Ma il messaggio è chiaro. Non c’è bisogno di eliminare del tutto l’imposta sulla prima casa per avvantaggiare la gran parte delle famiglie italiane, quelle meno ricche, e i soldi così risparmiati potrebbero essere utilmente riutilizzati da qualche altra parte. Speriamo che la politica abbia voglia di ascoltare.

Tabella 2 – Ipotesi di modifica della Tasi