Con i tassi in aumento salgono le rate di prestiti non pagate dalle famiglie italiane: 15 miliardi in totale, 7 miliardi solo di mutui

Non è un caso se la stessa Associazione bancaria italiana qualche giorno fa ha aperto alla possibilità di un allungamento dei mutui a tasso variabile – un terzo del totale – per contenere il peso delle rate sui bilanci dei clienti. Sabato la Fabi, il sindacato dei bancari, ha diffuso un’analisi secondo cui il totale delle rate di finanziamenti non pagate da quasi un milione di famiglie italiane sfiorava già a fine marzo (prima dei rialzi decisi dalla Bce a maggio e giugno) i 15 miliardi. Di cui 6,8 miliardi di mutui, 3,7 miliardi di credito al consumo non rimborsato e 4,3 miliardi relativi ad arretrati di altri prestiti personali. L’incremento dei tassi e la corsa dell’inflazione hanno ridotto il reddito disponibile rendendo sempre più difficile per chi in passato ha sottoscritto un prestito variabile legato all’andamento dell’Euribor rispettare le scadenze, come molti lettori hanno raccontato scrivendo al fattoquotidiano.it.

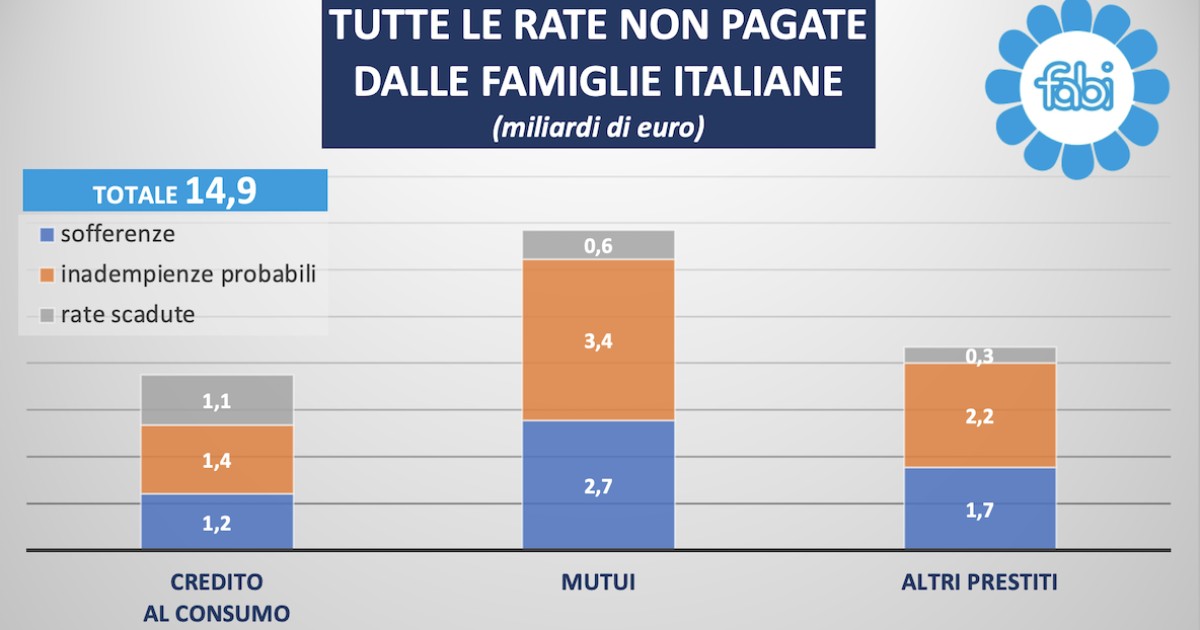

Sul totale di 14,9 miliardi di crediti deteriorati delle famiglie 5,7 sono sofferenze, cioè credito che la clientela non rimborserà più, altri 7,1 miliardi sono inadempienze probabili, vale a dire denaro che realisticamente le banche non recupereranno, mentre circa 2 miliardi sono rate scadute, quindi posizioni debitorie meno a rischio. I 6,8 miliardi che corrispondono a mutui per l’acquisto di abitazioni sono ripartiti in 2,7 miliardi di sofferenze, 3,4 miliardi di inadempienze probabili, 621 milioni di rate scadute. Per il credito al consumo si registrano 1,2 miliardi di sofferenze, 1,4 miliardi di inadempienze probabili, 1 miliardo di rate scadute. Gli altri prestiti (come quelli personali) hanno generato 4,3 miliardi di deterioramento: 1,7 miliardi di sofferenze, 2,2 miliardi di inadempienze probabili e 339 milioni di rate scadute. Questo a fronte di mutui in essere per 425,5 miliardi di euro e 251,2 miliardi di euro tra credito al consumo e prestiti personali.

Sul piano territoriale – spiega Fabi – i dati sul credito deteriorato divisi per regione sono sostanzialmente sovrapponibili al quadro demografico del Paese: è la Lombardia, con 2,6 miliardi di euro, la regione nella quale si concentra l’ammontare più alto di finanziamenti ammalorati: 1 miliardo e 52 milioni sono già diventati sofferenze (618 milioni da mutui e 277 milioni da altri prestiti). Seguono il Lazio con 2 miliardi, Campania con 1,4 miliardi, Sicilia con 1,2, Puglia e Basilicata con 1 miliardo e 65 milioni insieme, Veneto con 1 miliardo e 27 milioni, Piemonte e Valle d’Aosta con 984 milioni insieme, Emilia Romagna con 983 milioni, Toscana con 973 milioni, Calabria con 418 milioni, Marche con 390 milioni, Abruzzo e Molise 372 milioni insieme, Liguria con 361 milioni, Sardegna con 318 milioni, Trentino Alto Adige con 239 milioni, Umbria con 226 milioni, Friuli Venezia Giulia con 222 milioni.

La Fabi ricorda che per alleviare l’impatto dell’aumento delle rate è possibile chiedere un allungamento dei tempi di rimborso, l’inserimento di un tetto massimo di variazione dei tassi, la sospensione temporanea del pagamento della quota capitale. Soluzioni non a costo zero per le famiglie e imprese, perché ognuna modifica il piano di ammortamento del prestito. Occorre valutarne la convenienza in funzione delle caratteristiche originarie del mutuo (importo, durata, tipologia di tasso, fisso o variabile, tasso di interesse nominale, tipologia di ammortamento) nonché della durata della sospensione richiesta. L’allungamento delle rate comporta un maggior esborso in termini di interessi e può precludere alla clientela di beneficiare a pieno di un eventuale, e probabile, calo dei tassi nel medio-lungo periodo.

Altro aspetto fondamentale sono le regole finalizzate a uniformare i criteri di classificazione a default, modificate a partire dall’1 gennaio 2021 con la pubblicazione di un Regolamento dell’Unione europea e specifiche linee guida da parte dell’Eba. I crediti ora sono considerati deteriorati in caso di ritardo di oltre 90 giorni consecutivi del pagamento di una cifra superiore a 100 euro e all’1% dell’esposizione verso il gruppo bancario per un cliente privato o pmi. Il limite è di 500 euro per le imprese. In passato non esisteva una soglia minima ed era possibile la compensazione con altre linee di credito non utilizzate. Nei casi in cui una banca decide di proporre una soluzione di allungamento dei piani di rimborso del prestito (che equivale ad una ristrutturazione del debito) è necessario fare attenzione anche a queste regole. Il rischio – avverte la Fabi – è che la modifica del piano di ammortamento per l’allungamento del prestito equivalga a un ritardo nel pagamento e se questo avviene il debitore viene classificato in default con conseguenze per la banca (aumento dei crediti deteriorati e accantonamenti) ma anche per la clientela, per cui in seguito sarà più difficile accedere a nuovo credito.