Crisi Grecia: i rischi per i creditori, il futuro delle banche e il ruolo della Bce

SCHEDA - Venerdì i governi europei hanno ufficializzato il default di Atene. Poi, domenica, al referendum ha trionfato il no alle proposte dei creditori. Nonostante questo, l'uscita dall'area euro non è automatica. Che cosa succederà ora? Ecco le risposte ai quesiti fondamentali sulla situazione greca messe a punto da Fef Academy nell'analisi "Grecia: dal blocco dei negoziati al referendum"

E ora che le rate dei debiti sono state saltate e i cittadini hanno fatto quadrato con le scelte del governo Tsipras nei confronti dei creditori, cosa succederà alla Grecia? Alzi la mano chi non si è fatto almeno una volta questa domanda. Il punto è che non ci sono risposte certe perché il caso non ha un precedente ed è talmente unico da non essere stato ufficialmente mai previsto. Quel che è certo è che nel bene e nel male il ruolo cruciale lo giocherà la Bce, dalle cui decisioni dipenderà la sopravvivenza degli istituti di credito ellenici. Sembra poi altrettanto certo, anche se la giurisprudenza non è chiarissima, che né l’esito del referendum in sé, né il fatto che Atene abbia saltato il pagamento di 1,6 miliardi al Fondo monetario internazionale con la conseguente dichiarazione di insolvenza da parte dei creditori europei, rendano automatica e inevitabile l’uscita del Paese dalla zona euro. Molto dipenderà dalle scelte che verranno fatte da ora in poi. Ma che possibilità ci sono? Negli ultimi giorni le analisi sul tema si sono moltiplicate. Partendo da questo punto Fef Academy ha elaborato un suo breviario di risposte ai quesiti fondamentali sul caso greco intitolato Grecia: dal blocco dei negoziati al referendum, basandosi su un report interno di Deutsche Bank e su colloqui con economisti ed esperti di finanza. Eccole in sintesi (LEGGI qui l’analisi integrale).

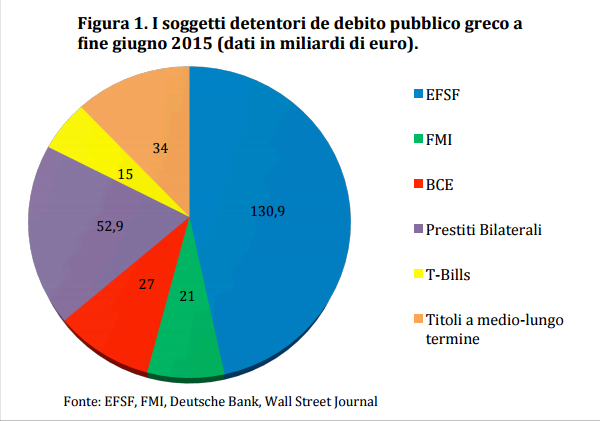

Chi detiene il debito pubblico greco? – L’82,5% dei 280,8 miliardi di euro che costituiscono il debito pubblico ellenico sono dovuti a creditori istituzionali: il fondo salva Stati European financial stability facility (Efsf) è il maggior creditore con una cifra pari a 130,9 miliardi di euro. I prestiti bilaterali concessi nel 2010-11 alla Grecia dai paesi membri dell’area Euro ammontano a 52,9 miliardi. Il Fondo monetario internazionale ha una posizione creditoria di 21 miliardi di euro. La Banca centrale europea detiene infine 27 miliardi di titoli di Stato greci. Lo Stato italiano risulta esposto nel complesso, tra versamenti all’Efsf e prestiti bilaterali, per 37,2 miliardi di euro, cifra che posiziona Roma al terzo posto dietro Germania e Francia nell’elenco dei Paesi Ue creditori della Grecia. A questa cifra potrebbe aggiungersi l’eventuale ricapitalizzazione della Bce da parte della Banca d’Italia in caso di default greco, che però potrebbe potenzialmente toccare al governo italiano. Si tratta di altri 12,9 miliardi di euro. “Anche se, vedendo i dati, i numeri non sembrano rendere plausibile una chiamata in causa del governo italiano su questo fronte”, sostiene lo studio F

Il mancato pagamento all’Fmi equivale a un default? – Di per sé, sul piano legale, no. Il fatto che la Grecia il 30 giugno non abbia versato gli 1,6 miliardi che doveva al Fondo monetario non è, per le agenzie di rating, un default, perché non coinvolge creditori privati ma un’istituzione. Che dal canto suo ha dichiarato il Paese “in arretrato“, sancendo così la sua impossibilità di ottenere nuovi finanziamenti. Di qui all’eventuale espulsione definitiva del Paese dal Fondo passeranno comunque due anni. Venerdì 3 luglio, però l’Efsf, che è il maggiore creditore della Grecia con un’esposizione di 130,9 miliardi e di cui sono azionisti gli altri Paesi dell’Eurozona, ha sancito ufficialmente che non avendo rispettato la scadenza nei confronti del Fondo monetario Atene ha compiuto un “atto di default” che “rompe l’impegno fatto dalla Grecia di onorare gli obblighi finanziari nei confronti di tutti i creditori”. A questo punto l’Efsf, anche se non è obbligato ha farlo, è nella posizione di poter far scattare le clausole di cross default, cioè ha il diritto di chiedere ad Atene un’accelerazione dei pagamenti dovuti (la prima scadenza è nel 2023). Questo evento, a sua volta, potrebbe far scattare (se applicato) le clausole di cross default sui titoli di stato greci emessi dopo il 2012 e, in ultima istanza, innescare i Credit default swaps, cioè titoli di assicurazione sul default greco. Uno scenario, quest’ultimo, ritenuto “poco probabile e soprattutto condizionale alla scelta di Fmi e Efsf”, commenta lo studio. A sostegno di questa visione, il fatto che giovedì 2 luglio in un nuovo rapporto sul debito greco il Fondo ha riconosciuto che il debito della Grecia ai livelli attuali è insostenibile e che occorre concedere allo Stato più tempo per ripagare il dovuto (20 anni anziché dieci), oltre ad estendere a 40 anni il periodo di ammortamento.

Va ricordato, in ogni caso, che per i casi di inadempienza di uno Stato debitore l’Efsf da un punto di vista legale prevede che “le garanzie saranno richieste ai garanti”. In teoria, quindi, la mancanza di fondi sarebbe coperta tramite la richiesta ai vari Stati aderenti di adempiere agli impegni di garanzia sottoscritti. “Per l’Italia si parlerebbe di una cifra che, stando ai documenti ufficiali dell’Efsf, sarebbe pari a un massimo di 139 miliardi e 267 milioni”, calcola lo studio ipotizzando che “forse proprio questo aspetto spiega la riluttanza delle istituzioni europee verso una ristrutturazione del debito greco, che darebbe non pochi grattacapi ai governi a livello politico con i loro rispettivi elettorati nazionali”.

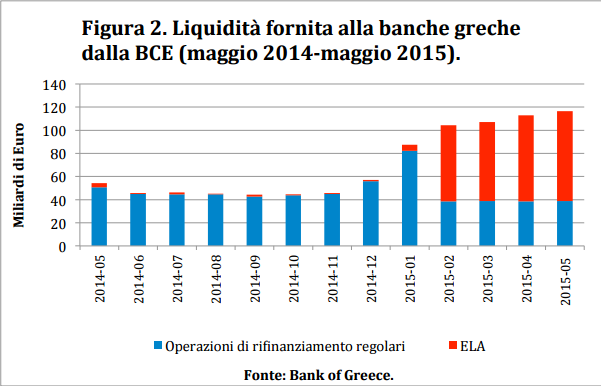

Che cosa ha fatto finora e che cosa potrebbe fare la Bce nei confronti delle banche greche? – La Bce a febbraio ha deciso di non accettare più i titoli di Stato greci come garanzia collaterale per la fornitura di liquidità attraverso il canale ordinario. Da allora agli istituti è stato però concesso di accedere, con tetti via via più alti, alla liquidità di emergenza (Ela) riservata a banche solventi e con collaterale adeguato ma in temporanea crisi di liquidità. Domenica 28 giugno, dopo la convocazione del referendum, l’Eurotower ha congelato la cifra a disposizione a quota 89 miliardi. Venerdì 3 luglio il vicepresidente presidente Vitor Constancio aveva mandato a dire ai greci che la stretta si sarebbe potuta allentare in caso di vittoria del sì alle proposte dei creditori. E a scanso di equivoci aveva aggiunto non solo che la vittoria del no avrebbe reso “più difficile” il raggiungimento di un’intesa tra Atene e i creditori, ma anche che in tal caso la Bce avrebbe potuto chiudere i rubinetti. Con un prevedibile conseguente fallimento immediato degli istituti, salvo l’arrivo di nuovi capitali da altri canali esterni. Quello di Constancio era un bluff per orientare il voto dei greci? Lo si vedrà ben presto.

In ogni caso la Bce ha anche una terza via, quella di applicare uno “sconto” più elevato ai titoli utilizzati dalla banche greche come garanzia. In pratica, se con un titolo presentato a garanzia del prestito oggi gli istituti ne ottengono 100 in riserve, da domani potrebbero ottenerne solo 98. Tra un estremo e l’altro F

Resta chiaro che in teoria l’Eurotower potrebbe infine stabilire che le banche greche potranno finanziarsi presso di essa a prescindere dalla qualità delle loro garanzie. “Operativamente parlando la cosa è fattibile, ma non sembra poterlo essere politicamente”, è il commento che ricorda come lo stesso Draghi a marzo aveva ammesso che la Bce può essere “pronta a ripristinare la deroga” che consente di accettare i titoli di Stato ellenici come garanzia, anche se con rating speculativo, ma solo “una volta che ci sarà una valutazione positiva” della troika. Ipotesi a questo punto molto lontana.

La Grecia può rimanere nell’Eurozona nonostante il default? – Tecnicamente sì. Se le banche greche tengono e se la Bce continuerà a fornire loro liquidità, secondo Fef non c’è la possibilità di un’uscita automatica e forzata della Grecia dall’euro visto che non esiste uno strumento legale per “buttare fuori” un Paese dall’Eurozona. Tanto più che non esistono precedenti di un Paese che abbia lasciato la zona euro o l’Unione europea, anche se per quanto riguarda il secondo caso il Trattato di Lisbona ha previsto che “ogni Stato membro può decidere, conformemente alle proprie norme costituzionali, di recedere dall’Unione”. Non esiste invece alcuna norma esplicita che preveda la possibilità che un Paese esca dall’Eurozona rimanendo nell’Unione Europea. Motivo per cui molti vedono nell’uscita dall’euro l’inevitabile addio alla Ue.

Che cosa succederà ora che il referendum ha visto prevalere il no? – Il ventaglio delle ipotesi di Fef è ampio e si divide in tre filoni: A) Stando a quanto hanno detto le parti in causa si tornerà al tavolo delle trattative cercando un nuovo accordo, che per Atene deve prevedere una ristrutturazione del debito. B) Nel frattempo il governo potrebbe introdurre e affiancare all’euro una valuta parallela o dei “pagherò” (promesse di pagamento) con cui saldare stipendi e pensioni. C) “Lo scenario più estremo potrebbe essere quello di un ritorno immediato alla dracma o a un’altra valuta nazionale”, sostiene infine l’analisi. “In quel caso la Banca Centrale Greca non farà più parte dell’Eurosistema e il governo deciderà presumibilmente di convertire nella nuova valuta conti correnti e debito pubblico (tranne quello sotto legislazione estera). Un’analisi dettagliata delle conseguenze di questo singolo scenario esula da questo lavoro, ma brevemente possiamo dire che è probabile il profilarsi di una svalutazione della nuova dracma e molto dipenderà dalle successive politiche fiscali messe in campo dal governo e da quelle monetarie della Banca Centrale Greca”.

Quindi le conclusioni: “Certamente, se la Grecia dovesse decidere un giorno di lasciare l’Euro in maniera autonoma, lo scenario B) sembra quello più plausibile. Anche Deutsche Bank concorda su questo punto: ‘Se l’uscita della Grecia dall’euro avverrà, noi sospettiamo arriverebbe alla fine di un ulteriore negoziato prolungato, probabilmente dopo un periodo di controlli dei capitali e possibilmente con l’utilizzo di una valuta parallela mentre viene preparata un’altra valuta a corso legale e viene ristrutturato il sistema bancario’. Lo scenario C) infatti potrebbe essere percorso anche senza un referendum e quindi sembra assai improbabile, soprattutto alla luce del fatto che in nessun modo la Grecia può essere estromessa dall’euro in modo forzato dalle istituzioni europee anche in caso di default, se il governo avesse optato per questa soluzione non avrebbe avuto certamente bisogno di passare per un referendum che riguarda un altro tipo di questione”.